年収が2倍でも年金の額は同じ?

年収750万円の人と、年収1500万円の人。将来年金を多くもらえそうなのはどちらでしょう。おそらく、ほとんどの人が年収1500万円の人と答えるでしょう。

では、年収750万円の人と、年収1500万円の人の、もらえる年金額の差はどのくらいだと思いますか? じつは2倍ではなく、月額でわずか6000円ほどしか違わないのです。

今回は、年収2倍でも年金額が変わらない「残念な」事実と、将来の年金額を増やすための方法を紹介します。

公的年金は国民年金と厚生年金の2種類

日本人の平均寿命は年々伸び続け、2020年時点で女性87.74歳、男性81.64歳(厚生労働省「簡易生命表」)。65歳で定年を迎えたとして、平均して女性22年、男性16年もの余生がまだあります。そんな老後の大切な収入源となる公的年金には、国民年金と厚生年金があります。

国民年金は、日本に住む20歳以上60歳未満のすべての方が加入する年金です。国民年金保険料を40年間納めることで、老齢年金(老齢基礎年金)を満額受け取ることができます。2021年度の満額は78万900円。年収がいくらであろうと、保険料をすべて納めていればみなこの金額です。なお、国民年金保険料の未納の期間があると、その分受け取れる金額が減ります。

一方の厚生年金は、会社員・公務員といった方々(国民年金の第2号被保険者)が勤務先で加入する年金。会社員・公務員は、国民年金と厚生年金の保険料を毎月の給与から天引きで支払っています。そのため、老後を迎えたときには国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の両方を受け取ることができます。

厚生年金の金額は一般に、年収が高いほど多くなります。なぜなら、年収が高いほど納める保険料が高くなり、将来の年金額も高くなるからです。

年収750万円と年収1500万円の年金額は?

ではここで、年収750万円の人と年収1500万円の人の65歳時点のおおよその年金額をチェックしてみましょう。23歳から60歳までの38年間にわたって厚生年金に加入した場合(国民年金は40年間加入したものとする)の公的年金の年額合計は、図表1のとおりです。なお、比較のために、年収400万円・500万円・600万円の場合の年金額も記載しました。

国民年金は40年間納めれば満額の金額をもらえるのは誰でも同じですが、厚生年金の金額は年収が上がるほど増えていることがわかります。

年収400万円の場合、公的年金の合計額は年163万円です。これが年収500万円になると、合計額は年180.5万円と、17.5万円アップします。月額に換算すると1.4万円ほどの差があります。しかし、年収750万円の場合の公的年金の合計額は233万円なのに対し、年収が倍の年収1500万円になっても公的年金の合計額は240.5万円と、7.5万円しか増えていません。月額に換算すると、わずか6000円しか違わないのです。

もらえる厚生年金の金額は「納める厚生年金保険料」に基づく

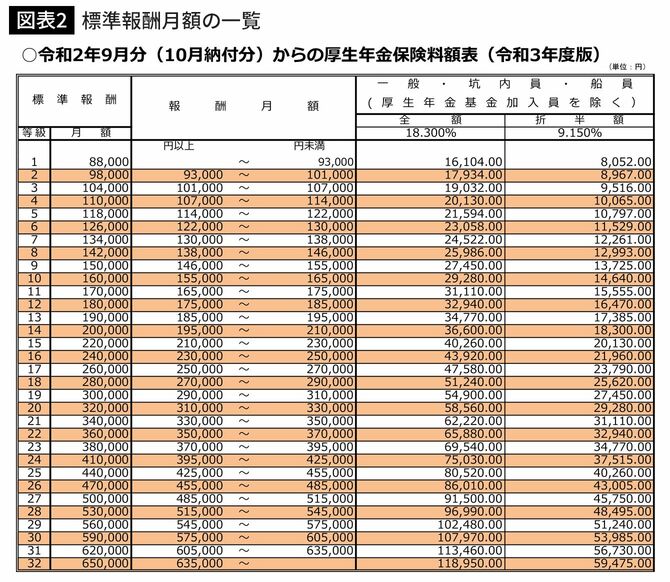

会社員・公務員がもらえる厚生年金の計算式は、おおまかにいうと「平均年収÷12×0.005481×厚生年金の加入月数」です。この平均年収の数字には、1円単位でいちいちすべて計算するのではなく、「標準報酬月額」という数字を当てはめて計算します。

標準報酬月額は、社会保険料を簡単に計算するための金額のこと。毎年4月から6月の給与平均額を、この表の「報酬月額」に当てはめることで標準報酬月額がわかり、さらに納める厚生年金保険料がわかるようになっています。

たとえば、4月から6月の給与平均額が25万円の方の場合は、「17等級」に該当するので、標準報酬月額は26万円とわかります。厚生年金保険料の金額は、勤務先と折半になりますので、標準報酬月額の9.15%、26万円×9.15%=2万3790円とわかります。

先ほどの年収400万円~1500万円までの方の標準報酬月額を見てみましょう。給与平均額を報酬月額に当てはめ、標準報酬月額を見てみると、次のようになります。

年金額は「等級」で決まる

年収400万円から500万円にアップすると、標準報酬月額の等級が3つ変わります。それに対して、年収750万円から年収1500万円にアップしても、標準報酬月額の等級は1つしか変わらないのです。

実は、標準報酬月額の上限は32等級までとなっています。4月から6月までの給与平均額が63万5000円以上の方は、すべて32等級となります。いいかえれば、年収762万円以上の方は全員32等級です。つまり、年収1500万円でも2000万円でも3000万円でも同じ32等級となり、同じ標準報酬月額となり、同じ厚生年金保険料を支払います。

改めて厚生年金の計算式を思い出してみましょう。「平均年収÷12×0.005481×厚生年金の加入月数」で、平均年収には標準報酬月額を利用するのでした。年収750万円の標準報酬月額は62万円、年収1500万円の標準報酬月額は65万円と、3万円しか違わないため、厚生年金の金額の差もわずか(月額6000円程度)となった、というわけです。

年金を増やすためにできる4つのこと

年収が高ければ、年金に頼らずとも自分でお金を貯めて、老後に備えることができそうです。しかし、年収が高いからといってお金が貯められるとは限りません。年収が高い人は生活レベルが高くて支出も多い、ということはままある話。

中には1000万円超の収入がありながら貯蓄ゼロというケースもあるのです。高年収の方であっても、老後資金を蓄え、年金を増やすためにできることは、次の4つです。

①60歳以降も働き続けて勤労収入を得る

今は希望すれば65歳までは働ける時代ですし、企業には70歳までの雇用が努力義務として課されています。60歳以降も働くことで収入が得られれば、その分お金にもゆとりができます。なにより、働くことが健康維持や社会とのつながりの維持にも役立ちます。

②70歳まで厚生年金に加入する

国民年金は原則60歳までしか加入できませんが、厚生年金は70歳まで加入できます。70歳まで厚生年金に加入して働くことで、「平均年収÷12×0.005481×厚生年金の加入月数」の「厚生年金の加入月数」の部分が増えますので、その分受け取れる厚生年金も増やせます。

③年金を繰下げ受給する

年金の受け取りは原則65歳から。これを66歳以降に遅らせることを年金の繰下げ受給といいます。1カ月受け取りを遅らせることで年金額は0.7%増額。70歳まで繰り下げれば42%、75歳まで繰り下げれば84%も年金額が増やせます(70歳以降の繰下げ受給は2022年4月から)。

繰下げ期間中は年金が得られないので、その間の生活費を用意する必要はありますが、年金の額を大きく増やせます。

④iDeCoやつみたてNISAを活用する

iDeCoは自分で掛金を出して運用し、その成果を原則60歳以降に受け取ることができる制度。iDeCoは、掛金を全額所得控除して所得税・住民税の負担を軽くし、運用益を非課税にでき、さらに受け取るときにも税金を安くできるのが特徴。税制メリットを生かして堅実に運用ができます。

つみたてNISAは金融庁の基準を満たす約200本の投資信託に積立投資する制度。毎年40万円までの投資の運用益を最長20年間非課税にできます。

年収が高くても老後資金は準備して

年収750万円と年収1500万円。年収が2倍になったとしても、年金額はほとんど変わらないことを紹介してきました。給与平均額が標準報酬月額の上限65万円に到達すると、それ以上給与平均額が上がっても受け取れる年金額は変わらなくなります。

年収が高い方には残念な事実ですが、いいかえれば、年収が高い方でも老後資金の準備は必要ということでもあるでしょう。老後のお金が不安ならば、公的年金・老後資金を増やす手立てを取り入れていきましょう。