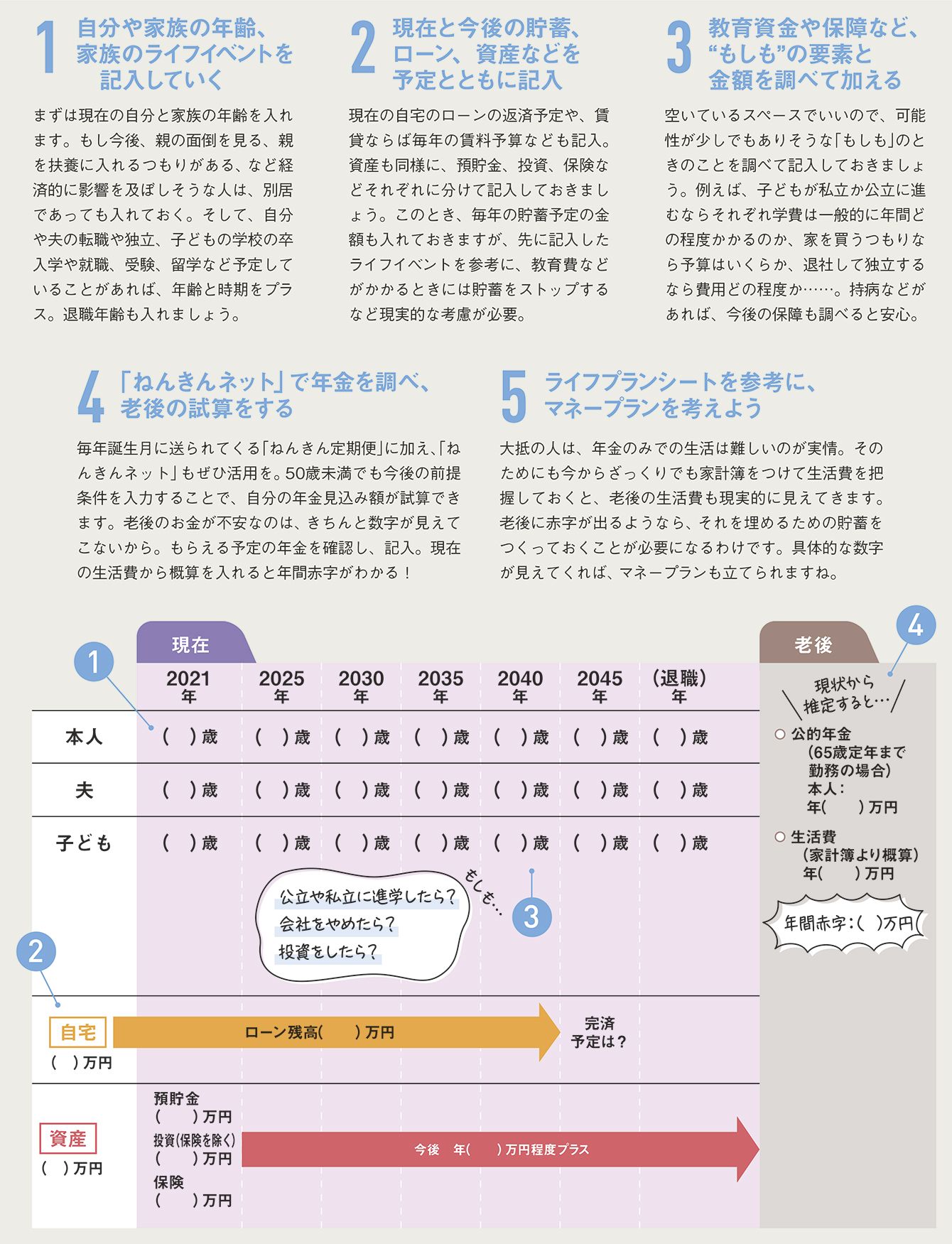

長期的視点で必要なお金を明確に

「老後のためにお金を貯めないと……」という漠然とした不安が常につきまとう人は、実は本当に老後に必要な金額が見えていない場合が多いです。自分のキャリアを歩み、稼ぎ力もあり、お金への意識の高いプレジデント ウーマン読者の皆さんの場合には、日々の食費や交通費などのちょっとした出費を気にするよりも、長期的視点で本当に必要なお金を明確に知ることが大事です。

では、なぜそれなのに家計簿をつけることが良いかというと、現在生活にかかっているお金を知らなければ、老後の生活にかかるお金も予測が立たず、やはりいくら貯めても不安になるから。年をとったからといって、すでに慣れてしまっている生活水準を急に落とすことは難しいのです。家計簿から、今後子どもが巣立った後やローン返済後に変化する出費の推測もできるでしょう。最近は、クレジットカードや電子マネーを登録しておけば自動的にデータを蓄積してくれる家計簿アプリもあるので、うまく活用を。

実際にご自分のライフプランシートを作成できるように、書き方を紹介していますので、ぜひ作ってみてください。漠然とした老後不安に対しても、具体的に数字にしていくことで地に足のついた準備ができるでしょう。

【Aさんのお悩み】

シングルで充実した日々を過ごしたい。自立した毎日や老後に蓄えは十分?

保険の法人営業で働くAさんは、男性の多い職場でも主任に昇進。

「天職ではないかもしれないけれど、やりがいもあり福利厚生もいいので、このまま定年まで働き続けるつもり。せめて女性の健康寿命である75歳までは、やりたいことができる経済力は持っていたいです。後悔がないように今日一日を生きる。1分も1円も好きなことに使うことだけを考え、日々を無駄にしたくない」

仕事帰りには毎日ジムに通うAさんだが、実は持病があり過去に何度か倒れたこともある。人生に何が起こるかわからない、という経験をしているからこそ時間もお金も納得して活用したいと強く決めている。

数年前に2LDKのマンションを35年ローンで購入。積極的に繰り上げ返済をし、今後は投資用にもう1部屋購入したいと考える。あまり物欲はないほうだが、顧客の経営者たちときちんと会話ができるように、書籍などを研究費と位置づけ、研究費とジム代は自分のために投資する。

「結婚や出産よりも、まず自分が自立し、充実した一日一日を過ごすこと」を大事にしているが、老後のお金が心配。手元の現金も投資や繰り上げ返済に使うべきか迷っている。

FPのマネーチェックポイント!

FPのマネーチェックポイント!

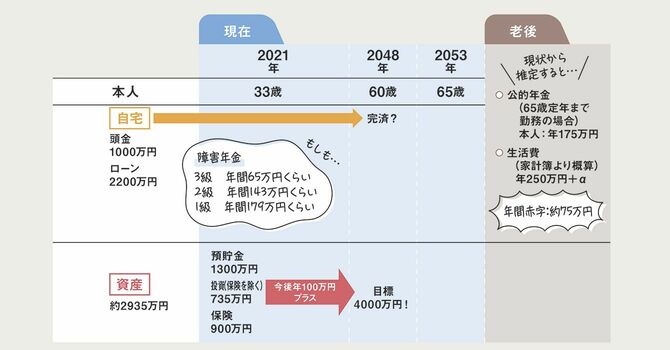

1 貯蓄目標4000万円達成できれば、118歳までは生活は安泰!

ライフスタイルに大きな変動要素が今のところないAさんなので、このままのペースで貯蓄をしていけば、老後資金は十分に足り、118歳までは生活できるほど! 60歳までに資産4000万円+αも達成できそうです。予定している年金ではまかなえない老後の生活費も、この貯蓄でカバーできます。ただし、これは現状からの予測なので、ライフスタイルの変化に応じた流動的要素も少し頭に入れておいて、手元に500万円程度の現金貯蓄をキープして。

2 持病が心配ならば、万が一の障害年金をチェック

過去にも倒れた経験のある持病とは、一生つき合わなければいけないということですので、“万が一のこと”も念のため調べてみましょう。例えば、働くのが難しいほどの障害が残った場合には、度合いに応じて障害年金を受け取ることができるので、生活の支えになります。今は終身保険のみで医療保険に入っていないそうですが、高額療養費制度や現在の社会保険を意識されたうえでの判断で、健康維持にジム代へ投資されているのもいいですね。

3 投資用の不動産購入も繰り上げ返済で視野に入る!

現在のマンションに加えて2軒目の物件購入を希望ということですが、不動産購入はよく検討を。自宅の返済が60歳までに終わるなら、2軒目購入は視野に入るでしょう。投資用ということですが、賃貸に出すならば立地と利便性が重要になり、機能や広さ重視の家庭的な物件とは少し観点が変わります。今お住まいの自分用の物件とは視点を変えてみましょう。今後貸すのか、売るのかを視野に入れた物件選びをお勧めします。

“ざっくり”ライフプランシートを描いてみよう!