女性の年金は少ない

「働く女性向けに年金の記事を書きませんか」と編集部から執筆依頼があった。なるほど、考えてみると年金の記事のほとんどが「38年間会社員として働いた男性」が前提だ。働く女性のケースは見かけない。おもしろそうなので、依頼を受けることにした。

筆者はファイナンシャルプランナー(FP)として、25年ほどマネー相談を受けている。相談者の年齢は20代から80代まで、男性、女性に偏りはない。会社員、公務員はもちろんのこと、自営業や年金生活者といろいろだ。

幅広い年齢、属性の方々から相談を受けていると「女性の年金額は少ない」と思うことが少なくない。ここでいう年金とは、65歳から受け取る「公的年金」のこと。

たとえば、長年会社勤めをしている男性の年金は「年180万~240万円」に当てはまることが多い。ところが女性の場合、200万円を超える人はめったにいない。途中にブランクがなく働き続けた場合でも160万円前後という人もいる。

年金額の違いはどこからくるか

年金額の違いは何からくるものか。最大の要因は、働いているときの給与の多寡だ。働く女性が増えた最近でも、女性は男性よりも給与水準が低いという残念な現実がある。

厚生年金の額を決める要素は、厚生年金に加入しているときの「平均年収」と「厚生年金の加入期間」の2点。年収が高く、厚生年金の加入期間が長いと年金額は多くなる。反対に年収が低く、会社勤めの期間が短いと年金額は少なくなる。

女性は男性のように大卒22歳から60歳まで働き続ける人ばかりではない。結婚や出産のタイミングで退職し、子育てが一段落してから再就職するといったケースもよくある。海外留学をしていた人もいるだろう。厚生年金の加入期間が短いと年金額も少なくなるのだ。

「年金額早見表」で自分の年金額のイメージを持つ

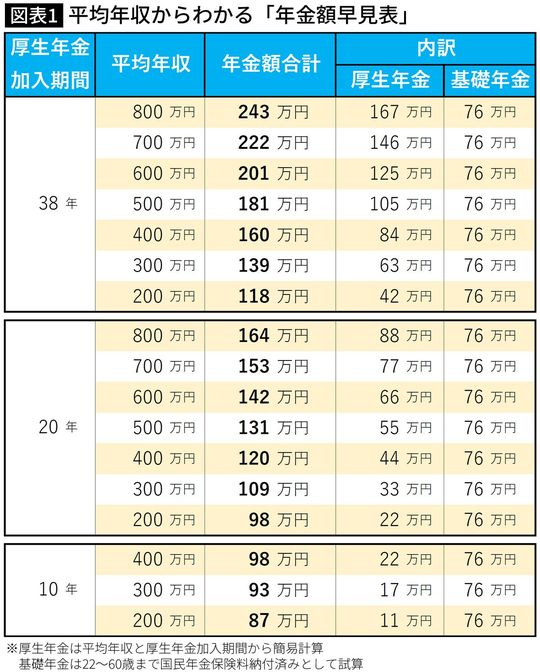

65歳から受け取る年金額をイメージできるよう、平均年収と厚生年金加入期間から試算した「年金額早見表」を作ってみた(図表1)。

図表1の「加入期間」は厚生年金の加入期間で、「平均年収」は厚生年金に加入して働いていたときの平均年収(額面)のこと。厚生年金加入期間を「38年間」「20年間」「10年間」とし、「平均年収」別に年金額を簡易試算した。22歳で社会人となり(厚生年金に加入し)、退職等で厚生年金に加入していない期間は、国民年金に60歳まで加入する前提としている。

早見表上部の「厚生年金加入期間38年」で「平均年収600万~800万円」の場合、年金額は201万~243万円。これは大企業勤務の男性の年金額のイメージで、このゾーンに該当する女性は残念ながら少ない。

平均年収400万円で38年勤務なら年金額は160万円

女性の場合は、総合職でも勤務期間中の平均年収は500万円以下のことが多く、前述のように加入期間も短い人もいるので「20年」と「10年」も試算してみた。

たとえば、平均年収が400万円で38年間会社員として働いた場合、年金額の目安は160万円。20代のころの年収が300万円台で、50代のときは500万円台のイメージだ。38年間、がんばって働いても、年金額は多いとはいえない。

厚生年金の加入期間が短くなるほど、年金額が少ないことが一目瞭然だ。ちょっと悲しくなる。

もう少し正確に年金額を知りたい人は、日本年金機構から誕生月に送られてくる「ねんきん定期便」を参考にしよう。50歳以上になると、「60歳まで今の年収で働いたものとして、65歳から受け取れる金額」が明示される。

50歳未満の人は、日本年金機構の「ねんきんネット」で年金見込み額試算ができるようになっている。

公的年金は「自分のケース」だけ知ればいい

女性が年金額を少しでも増やす方法をぜひお伝えしたい。ここまで書いて、切実にそう思った。

ただその前に年金の仕組みを知っておこう。

公的年金は、大きな改正がたびたびあったため、制度としてはかなり複雑だ。多くの人は「年金って難しい」と思っているが、それは正しい感覚。ちゃんと勉強しようと思うと、本当に難しいのだ。

筆者はセミナーなどで「年金について理解したい時は、制度をちゃんと勉強しようと思わずに“自分のケース”だけ知ればいいと思ってください」と言っている。専門家でない限り、“自分のケース”だけ分かれば十分なのだ。

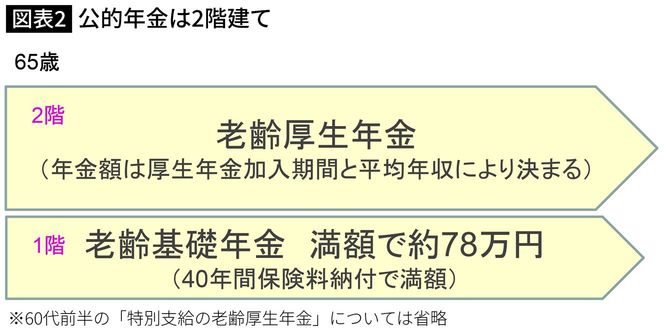

65歳から国から受け取る年金は「老齢年金」といい、図表2のように2階建てになっている。

老齢基礎年金は40年加入して年78万円

1階の「老齢基礎年金」は国民年金にあたる部分で、保険料を20~60歳までの40年間支払って満額は約78万円。つまり、基礎年金は保険料を支払った「期間」で決まる(免除など細かいことを言うと難しくなるので、原則だけお伝えする)。

2階は「老齢厚生年金」で、こちらは前述のように「平均年収」と「厚生年金加入期間」の2つの要素で決まる。厚生年金に加入している間は、同時に国民年金にも加入することになっているため、別途1階部分の保険料を払う必要はない。

国民年金は、20~60歳の人は全員加入するルールなので、会社員・公務員を辞めると、国民年金の保険料を自分で払うか、もしくは配偶者の「第3号被保険者」として払ったことにする(これも細かいことを言うといろいろあるが、ざっくりした解説にとどめる)。

年金を増やす方法は3つ

ざっくりとではあるが、年金の仕組みがわかったところで、老後に受け取る年金を増やす方法を解説しよう。

方法は大きく3つ。

(2)60歳以降働かないなら、国民年金に任意加入し、40年に満たない期間について保険料を納付し、基礎年金額を増やす

(3)65歳から年金を受け取らずに「繰り下げ受給」する

60歳定年以降も再雇用などで働き続けると、厚生年金の加入期間が長くなるため、年金額は増える。これは、わかりやすい。

国民年金は20~60歳まで加入し、保険料を納付することになっている。20歳のときに大学生だったなら、その当時国民年金の保険料を払っていなかった人は多い。そうなると、保険料納付済み期間が40年に満たないだろう。

60歳以降も働けば、40年間払った金額になるが、働かないなら(2)の「国民年金に任意加入して足りない期間分、保険料を納付する」という選択肢がある。国民年金の保険料は月額1万6610円(2021年度)、1年分だと約20万円だ。働かずに収入がない身で年20万円はやや負担が重いかもしれない。

しかし、国民年金は保険料を1年納付すると、年金額は約2万円増える計算になる。「年20万円払って、増える年金は年2万円か」と思うかもしれないが、公的年金は終身年金なので、長生きすればするほどメリットがあることは知っておこう。

60歳以降の国民年金の「任意加入」は、文字通り「任意」であり、強制でないので、よく考えて決めるといい。

繰り下げ受給を選択すれば年金額は42%アップする

3つ目の「年金の繰り下げ受給」は、最近話題になっている。公的年金は本来65歳から受け取りはじめるが、開始時期を遅らせることを「繰り下げ受給」と言う。繰り下げをすると、年金額が1カ月につき0.7%増えるため、数年前から注目を集めている。

たとえば70歳まで繰り下げると、年金額は42%もアップする。年金額が160万円の場合、5年繰り下げると約227万円にもなる。話題を集めるはずだ。

メリットばかりではなく、注意点もあるので、後編で「年金の繰り下げ受給が向いている人、向いていない人」をケース別に紹介しよう。