リボは、金利を払っている感覚が持ちにくい仕組み

【A田】30歳になって、友達がお金の見直しをしているんですよ。私も老後が不安で焦っているのですが。

【小林】今日は、わからないことは何でも聞いてください。

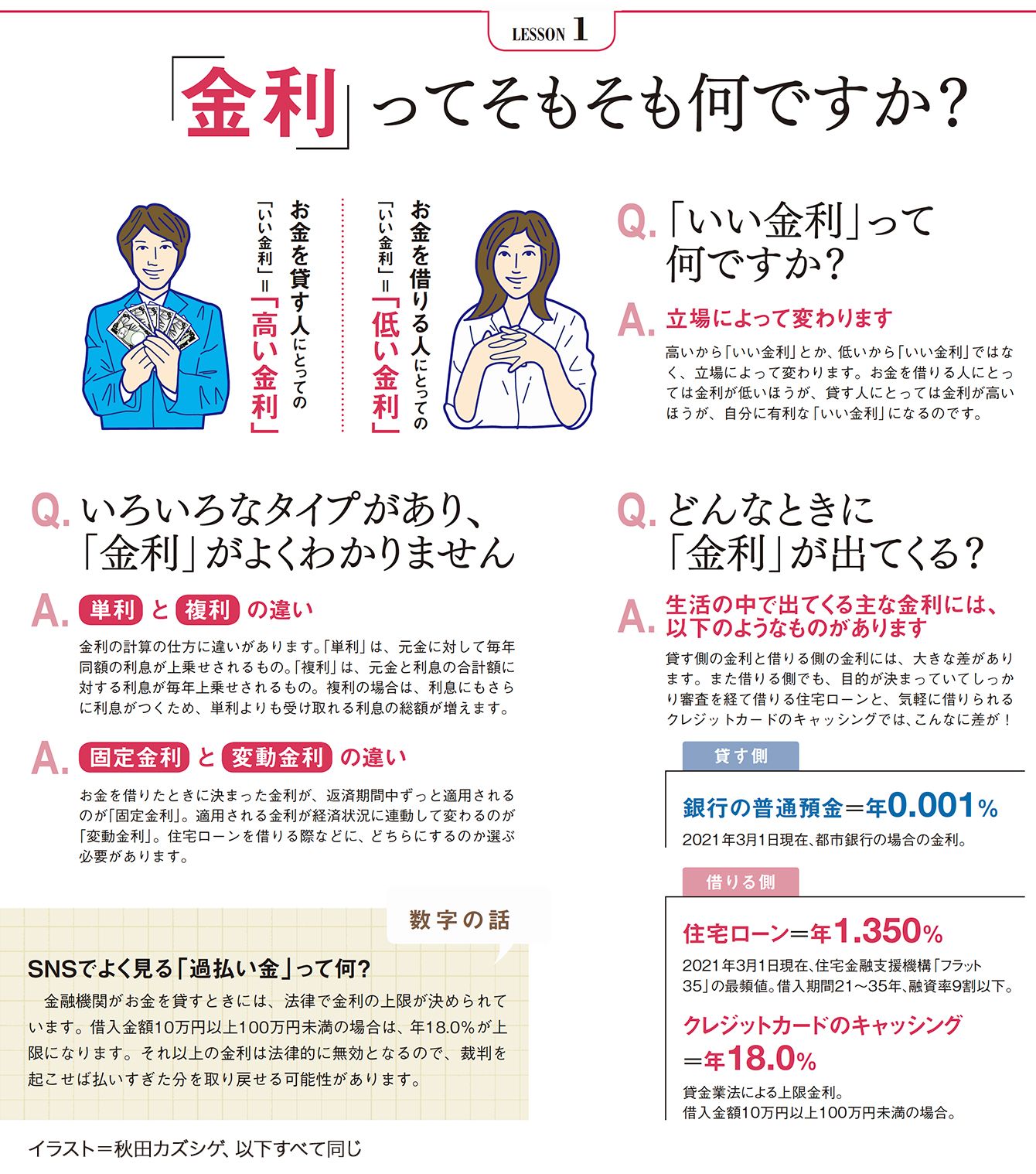

【A田】いろいろわからないことだらけなんですが、まず、「金利」って、何ですか?

【小林】金利は、お金を貸し借りしたときに、貸した側は元本に追加して受け取るもの、借りた側は元本にプラスして払うものです。

【A田】どこで借りても、金利は同じですか?

【小林】借りる銀行によって違うし、利用する目的によっても変わります。たとえば、住宅ローンはお金を返せなかったら家を差し押さえられるから金利は低く設定されていますが、クレジットカードのキャッシングだと払えない場合は差し押さえるものがないので、その分金利は高く設定されています。

【A田】「リボ(払い)はダメ」っていわれるのは、なぜでしょう。

【小林】リボ払いは、金利を払っている感覚を持ちにくい仕組みになっているからです。普通は、「1万円借りて1万1000円返す」などというように、利息がわかりやすくなっています。しかしリボ払いは、たとえば毎月の支払額を2万円ずつなどとして、この2万円の中から利息が取られているので、利息の高さに気づきにくいのです。

個人の生活に直結するのは住宅ローンの金利

【A田】日常の中で出てくる金利にはどんなものがありますか?

【小林】銀行の預金、クレジットカードのキャッシングなどの金利ですね。個人の生活に直結するのは、住宅ローンの金利です。住宅ローンは借りる金額が大きい分、返すお金も大きくなります。同じ金額の家を買っても、住宅ローンの選び方や組み方によって多く払うことになる可能性もあります。

【A田】住宅ローンはどうやって選べばいいんでしょう?

【小林】大きく分けると、半年に1回ほど金利の見直しがある変動金利タイプと、借りたときの金利がそのまま続く固定金利タイプの2つがあります。変動金利は低く設定されていますが、この先上がるかもしれないというリスクがあり、固定金利は高めに設定されていますが、金利がこの先も変わらない安心感があります。

【A田】なるほど、金利の低さと安心感のどちらを選ぶかということなんですね。

上場した株は一般の人も買える

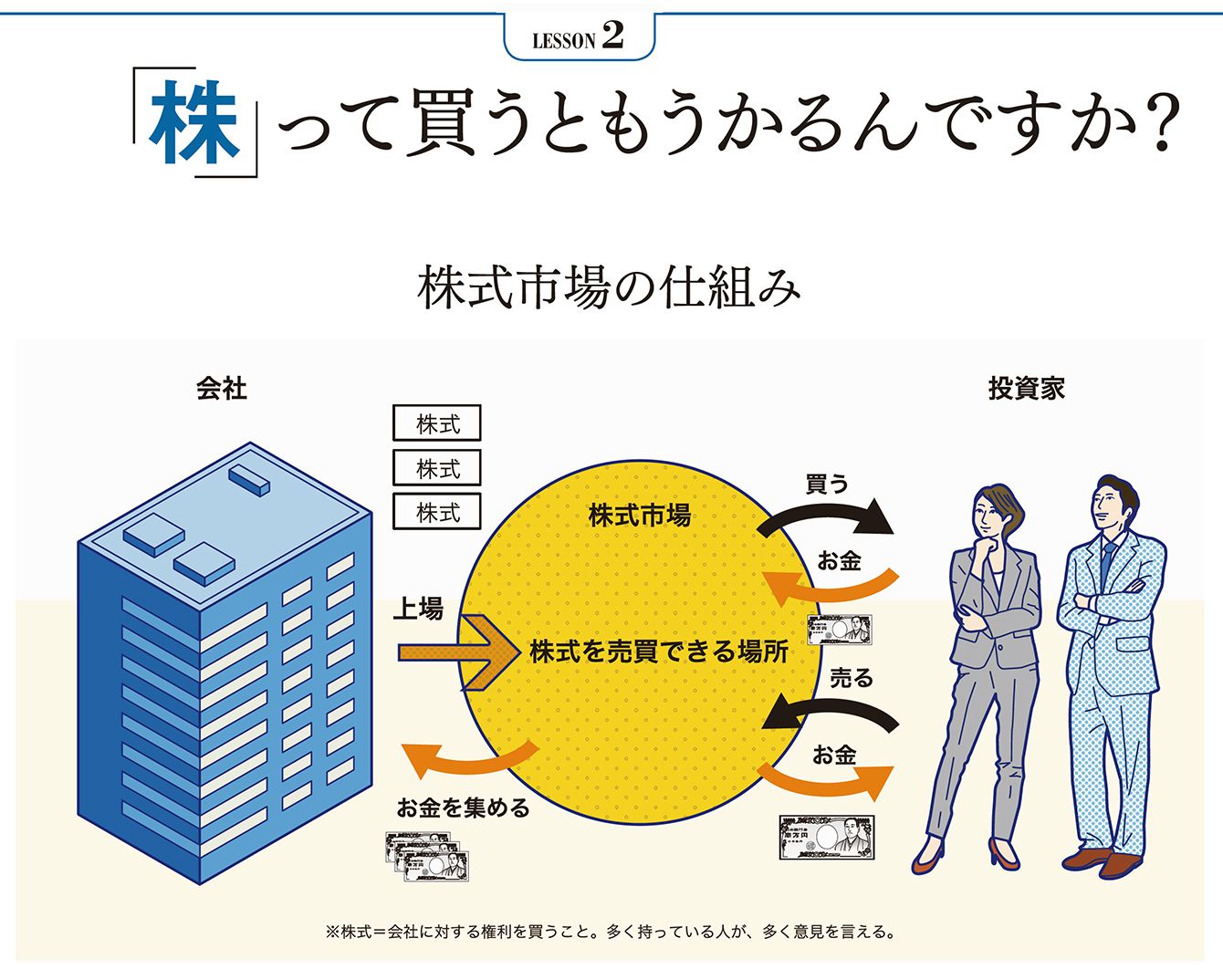

【A田】株はもうかるんだったらやってみたいけど、わからないうちは始めたくないと思っていて。そもそも、「株」って何ですか?

【小林】会社が事業をする際に必要なお金を集めるために発行するのが株式です。会社がある程度大きくなって審査をクリアすると上場でき、上場した株は、一般の人も売買できるようになります。

【A田】上場するための審査って厳しいんですか?

【小林】上場すると、一般の人が株を買えるようになるので、会社がつぶれてしまうと多くの人が損をすることになります。その会社が経営を続けていける状態かどうかを見極めないといけないので、上場時には細かく審査を行います。

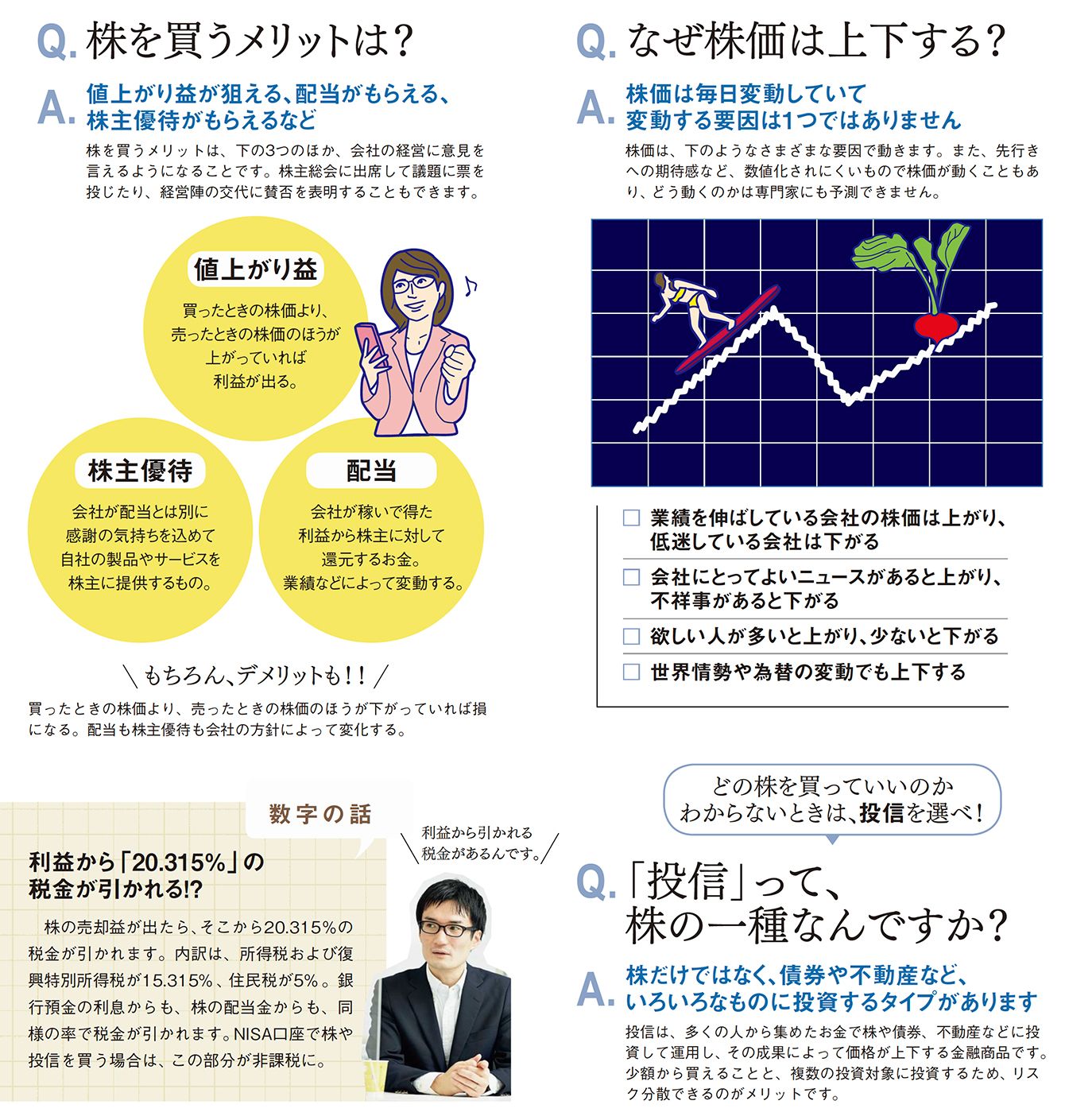

【A田】株が怖いのは、そこなんです。つぶれる可能性もあるんですよね。メリットだけならすぐに始めますが、デメリットも教えてください。

【小林】メリットは、売買すれば利益が得られることと、配当や株主優待を受けられることです。デメリットは、売買による利益は必ず得られるわけではないこと、配当や株主優待も会社の方針で決まるため、もらえると決まっているわけではないということです。買ったときから株価が下がり続ければ損をしてしまうし、会社があまりもうからなくて配当ナシという事態になるかもしれません。

【A田】みんなが株をやっているのはどうしてでしょう。

【小林】今は銀行の預金金利が低くて資産をほとんど増やせません。株のほうが増やせるのではないかと期待して投資する人が多いと思います。

【A田】どのくらいもうかるもの?

【小林】会社によって違います。株価が急に2倍になる場合もありますし、経営破綻して紙くずになる場合もあります。

【A田】損しない投資ってあるんでしょうか。

【小林】それは難しいですね。今は高度成長期のように、どれを買っても右肩上がりで伸びるという時代ではないので、どの会社の株がいいのかの見極めは難しいです。個別株のリスクは下げられないと思うので、私は投資信託(投信)を買っています。

株や投信を買うときは証券会社に口座を開く

【A田】「投資信託」って何ですか?

【小林】いろいろな金融商品の組み合わせがありますが、株式投信なら、「株式の詰め合わせ」のようなイメージです。投資先の銘柄数が多いから、そのうちの1つの会社の業績が悪化しても、ほかの会社がうまくいっていれば、損をカバーできます。多くの銘柄に投資しているので、価格の上がり下がりも穏やか。コツコツ増やしていきたい人にはおすすめです。

【A田】株や投信を始めたくなったら、どうすればいいのですか?

【小林】証券会社に口座を開いて取引をします。手数料が低いネット証券で、利益にかかる税金が非課税になるNISA口座をつくって取引をするのがいいと思います。

【A田】普通は払わなきゃいけない税金がかからないって、詐欺じゃないかと思っていたんですが。

【小林】NISAは、「少額投資非課税制度」と呼ばれるもので、2種類あります。一般NISAは、年間120万円まで最長5年間が非課税で、つみたてNISAは、年間40万円まで最長20年間が非課税になる仕組み。どちらかを選んで利用します。

【A田】なぜ、NISAは税金がかからないんですか?

【小林】日本人は預貯金をたくさん持っていますが、そのお金が株に流れないと、経済がよくなっていかないので、国はできるだけ証券投資をしてほしいと思って、非課税になる制度をつくっているのです。

【A田】国がすすめているんですね。詐欺じゃなかった……。

源泉徴収は、税金の取り漏れを防ぐ仕組み

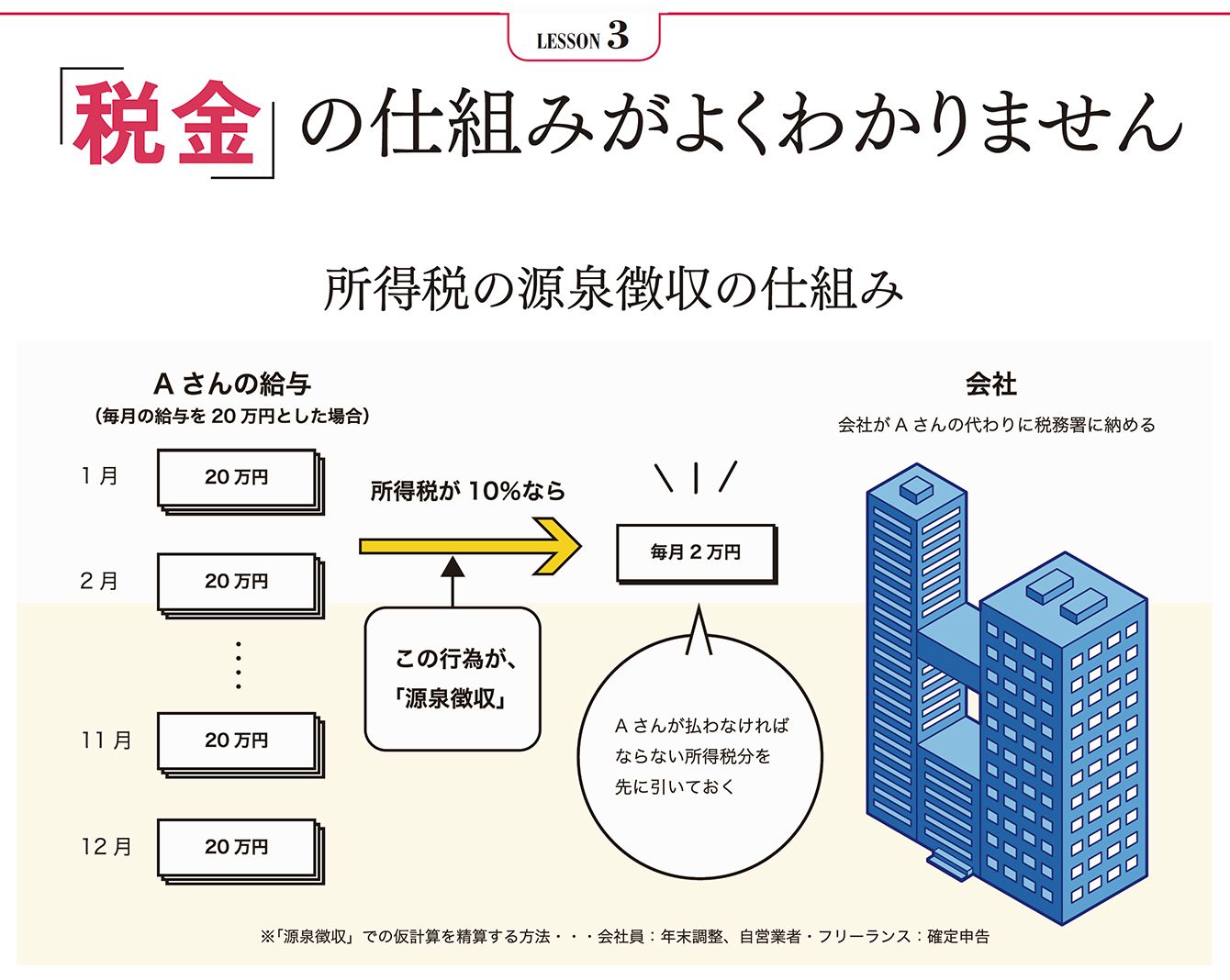

【A田】3年前にフリーランスになってから自分で確定申告をするようになりましたが、いまだにわかっていなくて。「源泉徴収」って何ですか?

【小林】税務署が税金の取り漏れを防ぐためのシステムです。会社員の場合は、あらかじめ仮計算で出した額で所得税を取っておいて、それを差し引いた額で給与を払います。フリーランスの場合も同様です。たとえばフリーライターとして、原稿料が1万円の仕事をした場合、仕事先の会社は、1万円から約10%の約1000円を所得税の源泉徴収分としてあらかじめ引いて、残りの約9000円をライターに払います。

【A田】それって、「仮」なんですか?

【小林】はい。そのため、1年間の給与や収入、経費などの総額が確定した後に、精算する仕組みがあります。会社員は年末調整、フリーランスの人は確定申告が正確な税額を計算する制度で、仮計算で徴収されすぎていたら還付金として返ってくるし、少なかったら追加で納めます。

【A田】会社員時代はよくわかっていなかったのですが、フリーランスになると納付するべきお金の書類がたくさんきます。給与から引かれているものって、いろいろありますよね。

【小林】所得税がだいたい10%くらい、住民税も10%、健康保険料、厚生年金保険料、雇用保険料などの社会保険料が15%くらい引かれています。会社はあらかじめこれらを差し引いてから給与を払っていて、差し引いた分は、それぞれの役所に納めています。所得税は税務署(国)に、住民税は社員が住んでいる地方自治体に、社会保険料は年金事務所や健康保険組合などに納めます。

生活上の負担分が引かれる「所得控除」はやさしい

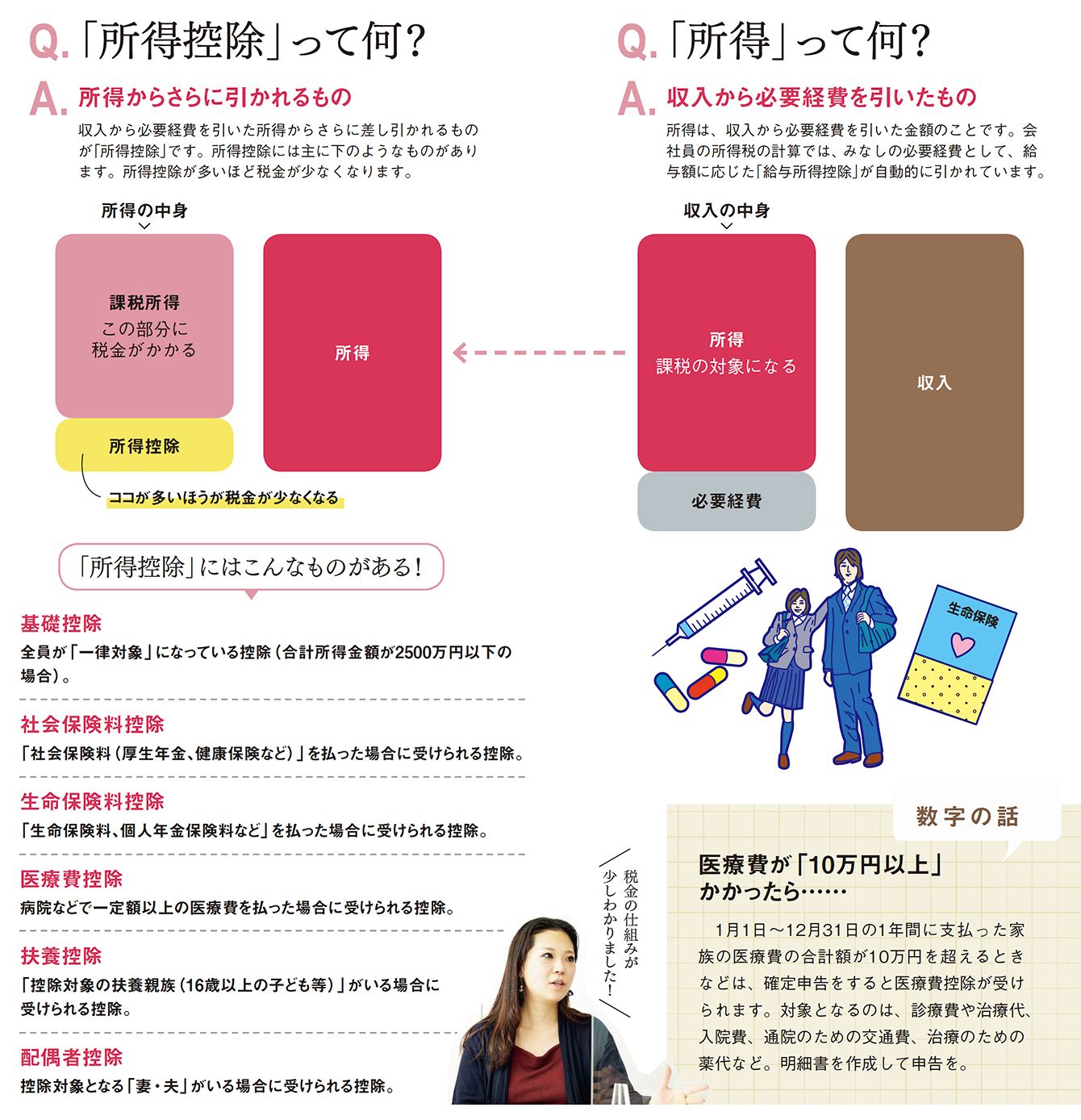

【A田】「所得」って何ですか? 「収入」とは違うもの?

【小林】収入から必要経費を引いたものが所得で、この部分が税金の課税対象になります。

【A田】「所得控除」って何ですか?

【小林】税金の計算は、収入から必要経費を差し引いて「所得」を出しますが、そこからさらに引かれるものが「所得控除」です。たとえば、年収1000万円の人が2人いたとして、1人は1000万円で裕福な暮らしをしているけれども、もう1人は扶養家族がたくさんいて、しかも家族が病気がちで生活がそれほど楽ではないとします。税金の負担が同じにならないように、後者に所得控除を行います。所得控除には、社会保険料控除、医療費控除などがあり、「生活上の負担分を引いてあげますよ」というイメージです。

【A田】「控除」って、やさしいんですね。たまに会社員でも確定申告している人がいますが、何ででしょう。

【小林】会社員の場合、一般的な控除は年末調整でカバーできますが、年末調整で申告できなかった場合は、自分で確定申告を行います。医療費控除を受ける年、住宅ローン控除を受ける最初の年など。

【A田】副業をする人が増えているけれど、収入がいくらを超えたら申告が必要ですか?

【小林】副業で会社に勤めている人は、給与が年間20万円を超えたら、申告が必要です。会社員がフリーランスで副業をしているときは、経費を差し引いて利益ベースで年間20万円を超えたら申告が必要になります。

【A田】最後に、そもそも「税金」って、なぜ納めるんでしょうか?

【小林】税金は、国や自治体を運営するために使われています。税金がないと、それらが機能しなくなります。政府は毎年予算を立てて税金の使い道を決めています。少子化対策にいくら、防衛費にいくらなどと配分されていますが、それに不満がある場合は、選挙に行って投票することで変えていくしかないわけです。

【A田】なるほど。私たちの税金で道路とかができていたりするんですね。

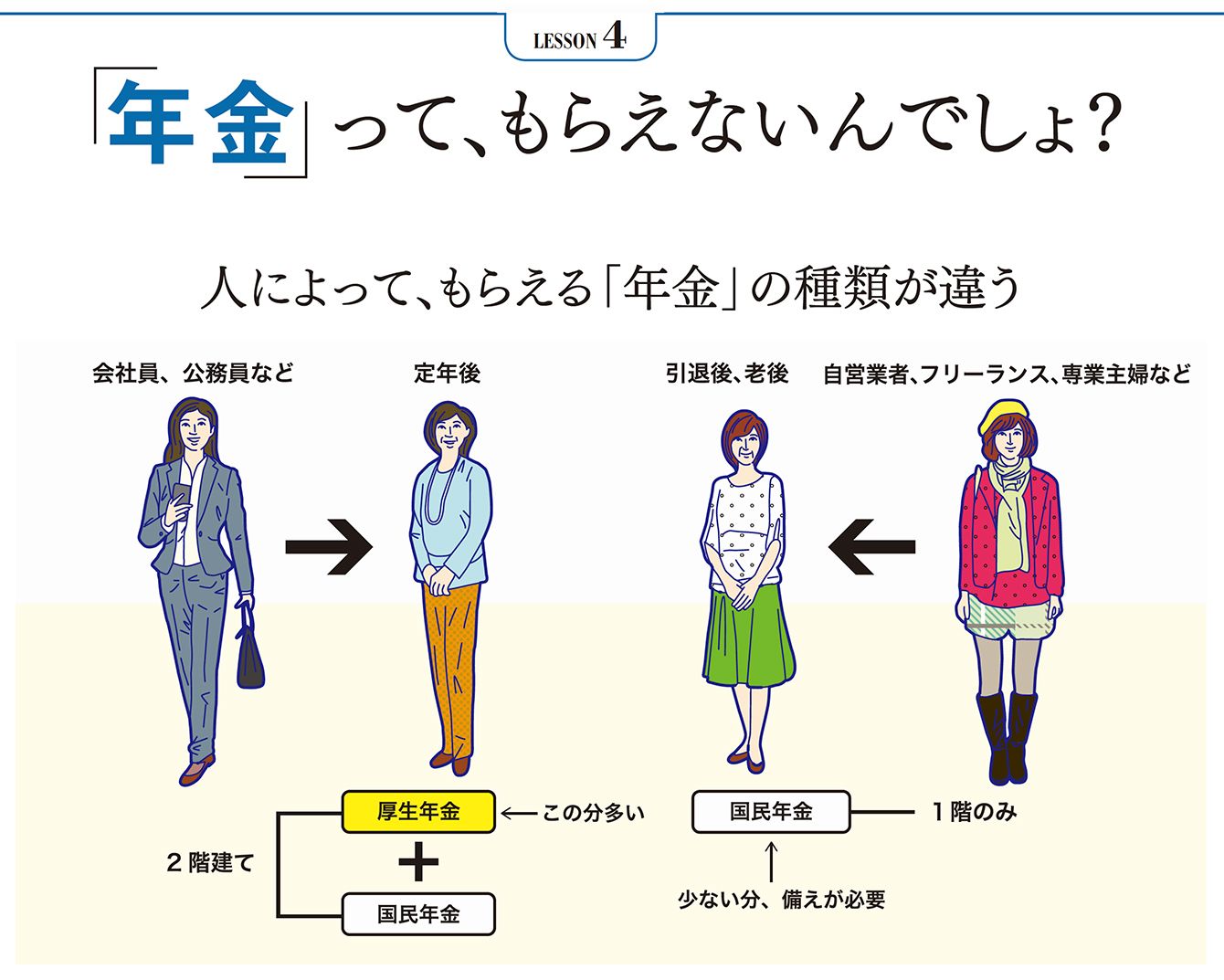

現役世代の5割程度が年金支給額の目安

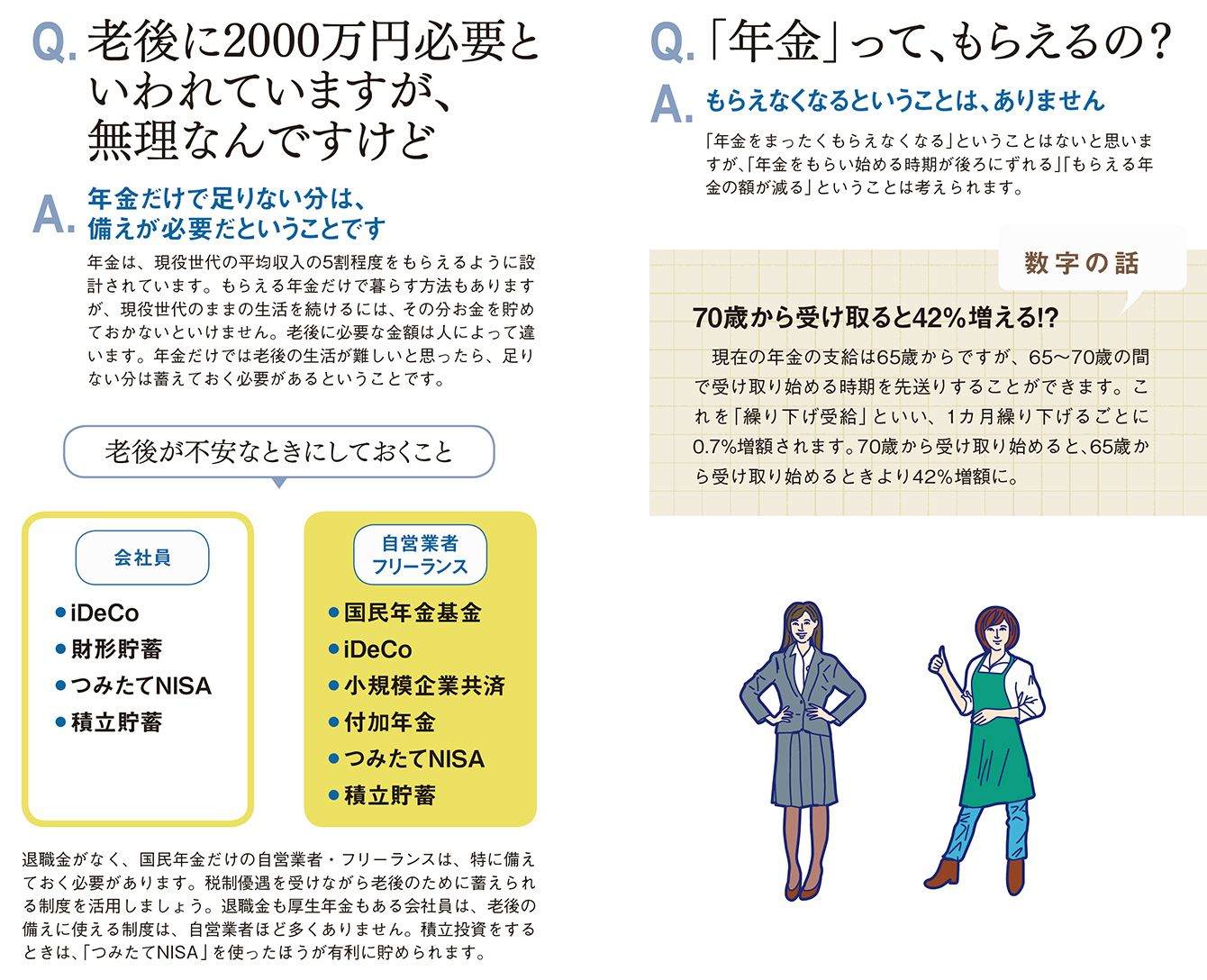

【A田】「老後に2000万円ないとマズい!」というニュースを見て、何かしなきゃと思いました。年金ってもらえないんですか?

【小林】年金の検討会が5年ごとに開かれていて、年金制度を続けていくための計画が立てられています。そこで基準になっているのが、「現役世代の平均収入(手取り)の5割程度の年金をもらえるように設計しよう」ということなんです。たとえば、現役世代の平均収入を月30万円とすると、年金は月15万円もらえる設計を目指すということです。だから、「現役時代のままの生活は続けられないので、その分自分で貯めておかないとね」という話が、「老後2000万円問題」の発端です。

【A田】今の高齢者は、年金だけで暮らせているのですか?

【小林】まず、そこに勘違いがあって、「そもそも年金だけで暮らせるって、誰が言ったの?」ということです。年金制度は、核家族化で子どもが親を支えるのが難しくなってきたから、社会全体で支えましょうと、戦後にできた制度です。それだけで暮らせる前提ではありませんでした。

【A田】年金がもらえても貯蓄は必要だということですか?

【小林】日本の年金は、「賦課方式」といって、現役世代が稼いで納めたお金をそのときの高齢者が使うというもので、自分が高齢者になったときには、そのときの現役世代が支えてくれるので、もらえなくなることはありません。しかし、少子化で年金保険料を払ってくれる人が減ると、将来もらえる額が減る、もらえる期間が短くなるなどはあるかもしれません。いずれにしても、老後に備えて蓄えておくことは必要ですね。

自営業者やフリーランスは特に備えが必要

【A田】人によってもらえる年金の種類や金額って違うんですか?

【小林】会社員、公務員などは「2階建て」といって、国民年金にプラスして厚生年金がもらえます。平均月額(65歳以上、令和元年度)は、男性約17万1000円、女性約10万9000円なので、夫婦共働きなら、約28万円くらい受け取れます。しかし、1階の国民年金しかない自営業者やフリーランスなどは、平均月額(老齢年金・25年以上、令和元年度)が約5万6000円。夫婦でも約11万2000円となり、これだけで暮らすのは厳しいでしょう。

【A田】年金を払っている、払っていないで違いが出ますか?

【小林】年金保険料を払っていないと、国民年金の受取額が減るし、加入期間が10年未満だと、年金自体がもらえなくなります。また、亡くなったときに遺族年金がもらえない、障害を負っても障害年金がもらえないなどの事態になります。

【A田】そうなんだ……。年金の額って、何によって決まるんでしょうか。

【小林】厚生年金は、収入と加入期間で決まります。国民年金の年金保険料は定額なので、加入期間のみです。収入によって受取額が変わることはありません。

【A田】とにかく会社員をやめてから将来が不安なのです。

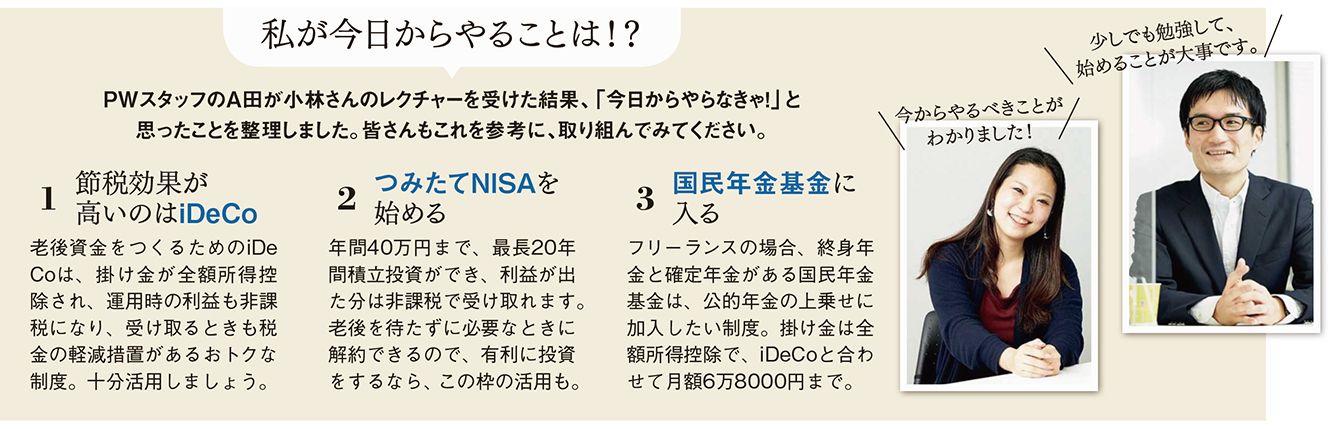

【小林】フリーランスは国民年金しかないので、自分で老後に備える際の優遇制度がいくつかあります。国民年金基金、付加年金、小規模企業共済などで、掛け金が全額所得控除になるなどのメリットがあります。

【A田】会社員で年金が不安な人は、何をしておくべきですか?

【小林】会社員もフリーランスも使えるおトクな制度がiDeCoとつみたてNISAです。老後に備えるためなら、まず、iDeCoを検討しましょう。

【A田】ありがとうございます。自分がやるべきことがわかりました。