お金持ちには3つのタイプがある

夫婦のお小遣いの額をどうするか――。難しい問題ですが、お金持ちと普通の人では明らかに考え方が違います。

実は、お金持ちの家庭では、家計簿がなくお小遣い額を決めていないケースも少なくありません。お金持ちには、家計を節約してコツコツお金を貯めた「節約家タイプ」、投資で資産を増やした「投資家タイプ」、キャリアアップで稼いだ「高収入タイプ」の3つのタイプがあります。このうち、「節約家タイプ」は、お小遣いの額を決めていますが、それ以外のお金持ちはあまり決めていないのです。

お金持ちにもさまざまなレベルがありますが1億円は一つの目安です。1億円あれば、お金の心配をせずに好きなことに取り組めます。また、純金融資産1億円以上5億円は124.0万世帯、5000万円以上1億円未満は341.8万世帯(野村総研)に達しています。1億円前後の資産を持つお金持ちは数が多く意外に身近な存在。努力次第では誰でも達成できます。

お金持ちのお小遣いはなぜ月3万円なのか

お小遣いの額を決めていないからといって、何も考えずにお金を使っているわけではありません。1カ月に使うのは3万程度が多く、所得が高い人でも5万円程度に収まっています。

先日、家計診断に来たご夫婦は30代で5000万円を超える資産を築いていましたが、ご主人のお小遣いは月3万円でした。私が「この金額で足りますか?」と聞くと、ご主人は「お金がかかるような趣味はありませんし、子どもが趣味だからお小遣いはそれほど必要ありません」と言うのです。3万円のお小遣いでも余っているそうです。収入が上がるほど生活レベルが上がっていくものですが、資産形成できている人の多くは収入が上がっても生活レベルはあまり変わっていません。最近はとくに若い世代にそういう人が増えています。

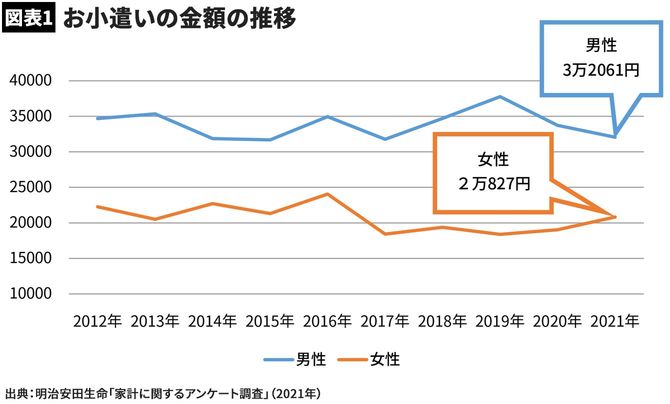

ちなみに一般的なお小遣いの平均金額を見ると、男性が約3万2000円、女性が約2万1000円(明治安田生命「家計に関するアンケート調査」2021年)です。お小遣いの額では、普通の人もお金持ちも変わらないのです。なぜなら、お金持ちはどんなにお金を貯めても「自分たちは普通」だと思っています。だからこそ、無駄遣いはしません。

普通の人はなぜ「お金が足りない」と思ってしまうのか

お金持ちは月3万円のお小遣いでも満足しています。それは価値観がはっきりしているからです。さきほどの相談者の例でも、子どもが趣味なので教育費は惜しみませんが、それ以外の出費は徹底的に抑える工夫をしています。ですから、自分のランチ代は1日500円の予算でも満足できるのです。

逆にいつも「お金が足りない」と感じている人は、価値観がはっきりしていないので、どんなにお金を使っても満足できません。ランチ代にも平気で1000円以上を使ったりします。

後輩におごりたがる人はお金がたまらない

お金が貯まらない人には、おごりたがる人が多いのも特徴です。とくに、マスコミ系の仕事をしている人に目立ちます。商社に勤めている人にも少なくありませんが、彼らは会社の経費で落とせば、小遣いには影響しません。しかし、ポケットマネーでおごってしまう人は、考え直したほうがいいでしょう。

本人は、「昔先輩におごってもらったから、自分も後輩におごらなければ」と思っています。過去にそういう文化のあった業界もありますが、冷静に考えください。自分が先輩におごってもらっていた時代と、いまは状況が変わっています。明らかに所得が下がっているのです。無理して同じことをしなくてもいいのではないでしょうか。それでも「おごりたい」と思うなら、それは先輩としての見栄でしかありません。

女性は後輩におごるケースは少ないのですが、お金が貯まらない人は化粧品、洋服、バッグ、美容などにお金を使いすぎています。おつきあいで外食する回数も多い傾向にあります。本人は「無駄遣いではない」と信じていますが、1億円貯めている女性から見れば、あきらかに「無駄遣い」です。価値観をしっかりもって意図的に使っているようには見えないからです。

女性はお小遣い以外の別予算から出費

女性は自分のお小遣いを1万円や2万円など、夫よりも少なく設定していることが多いようです。共働きで稼ぐパワーのある女性は、夫と同じ額にしている場合もありますが、夫よりも多くするケースはあまり見たことがありません。

ただ、お小遣い以外の別予算が多いのも事実です。美容院とか化粧品は仕事の経費と考えて小遣いに入れていません。食費やレジャー費として組んだ予算を節約して余った分を回したりしているのです。それは、工夫している証拠ですから問題ありません。

知恵を働かせる習慣を身に付けよう

お金を貯めるには工夫が必要です。限りある資源を有効に使わなければならないからです。洋服であれば「どう着回すか」に知恵を絞るのも一例です。次々と新しいものを買ってしまう人は、知恵を働かせていない証拠です。

「収支が赤字にならなければいい」と考えている人は、収入のほとんどを使ってしまっても、これまでなんとなく生活ができていました。そんな人はコロナ禍で厳しい状況に陥っているのではないでしょうか。これまで知恵を働かせてこなかったので、突然収入が下がるような出来事があると、どうすればいいかわからず途方に暮れてしまうのです。

お金持ちは夫婦別財布でも連結会計にしている

これまで無駄遣いしてきた人が生活を変えるのは簡単ではありません。しかし、お金を貯めたいなら変わるしかありません。お金を貯めている人は、限りある資源をどう有効活用するかを常に考えています。以前の記事で紹介した「玄関先にプランターを置かない」「冷蔵庫が整理整頓されている」などのお金持ちの共通点は、資産の有効活用を考え抜いた結果たどりついた生活習慣なのです。

1億円貯めている女性は夫と財布を別にしている人も少なくありません。ただ、お互いの収入や貯蓄額はオープンにしています。別財布でも連結会計になっているのです。貯められない夫婦は、互いの貯蓄額などがブラックボックスになっています。

財布が一緒か別かが問題ではなく、全体として管理できているかが大事で、透明性があれば別でもまったく問題ないのです。しっかりお金を貯めている人は、家計診断の相談に来るときにもエクセルや家計簿アプリなどで夫婦の収支や資産状況をまとめて持ってくる人が多いです。互いの貯蓄額を把握していないのであれば、それをオープンにすることから始めてみてはどうでしょうか。