サブ口座はネット銀行を

紙の通帳が有料化されたり、口座の利用状況によって手数料がかかるようになるなど、銀行のサービス内容は時代とともに変化しています。低金利が続いて定期預金をしても利息はほとんどつきません。手数料で損をしないために、どこの銀行と付き合うのが有利か、もう一度、考えてみてはいかがでしょうか。

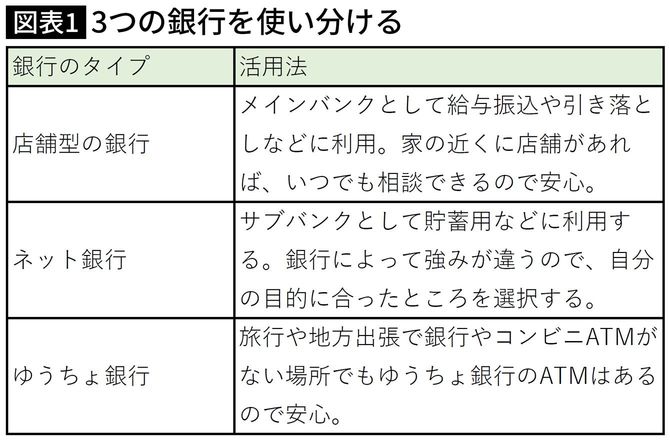

私がおすすめするのは、3つの銀行口座を上手に使い分けることです。

まずメイン口座として店舗型の銀行の口座。家の近くに店舗がある銀行を選ぶと、何かあったときに対面で相談が受けられるので安心でしょう。メイン口座には給与振込を指定して、家賃や水道光熱費の自動引き落としなどに利用します。日々の生活のお金の出し入れの基本機能をもたせるのがメイン口座です。

二つ目はサブ口座としてネット口座を利用します。会社員の場合、貯蓄は給与から天引きできる財形貯蓄を利用するのが基本ですが、会社に財形がない場合やプラスαで貯蓄したい場合は、サブバンクのネット銀行を貯蓄口座として利用するといいでしょう。

手続きするだけで金利が100倍になるネット銀行も

ネット銀行は店舗型の銀行よりも金利を高く設定しているケースが多いので、貯蓄口座に向いています。希望する資産運用に応じてネット銀行を選びましょう。たとえば、楽天銀行なら楽天証券に口座を開設して連携させるだけで、普通預金の金利が0.1%になります。メガバンクの普通預金金利が0.001%であることを考えると、100倍です。

外貨運用を考えているなら、ソニー銀行がお薦めです。ソニー銀行の外貨預金では12通貨を扱っていますし、積み立て購入は500円から利用できます。また、外貨預金では円を外貨に交換して運用しますが、その際に為替コストがかかります。運用後に外貨を円に戻すときも同様です。

たとえば、円を米ドルに交換する場合、メガバンクの窓口を利用すると1ドル当たり1円の為替コストがかかるのが一般的です。それがソニー銀行では15銭で済みますし、取引状況によっては優遇プログラムが適用され、4銭にすることもできます。

また、海外旅行の際にはデビットカードの「ソニーバンクウォレット」を利用すれば、貯めた外貨をそのままショッピングで利用したり、ATMで現地通貨を引き出すことができます。

ゆうちょ銀行は旅行や地方出張で活躍する

3つ目はゆうちょ銀行です。子どものときに使っていた「ゆうちょ口座を持っている」という人も多いのではないでしょうか。ゆうちょ銀行の強みは、全国どこにでも店舗があることです。地方出張でメガバンクの口座が使えない、コンビニATMがない、といったときにはゆうちょ銀行の口座が活躍します。普段はあまり使わないという人でも、ゆうちょ銀行は3つ目の口座として残しておくといいでしょう。

以上の3つの口座をベースにして、それ以外の利用していない口座は断捨離を進めましょう。いまは限られた銀行とじっくり付き合うのが有利です。「保険料の引き落としだけ」など、特定の目的でしか利用していない口座は解約してメイン口座かサブ口座に集約していきましょう。

銀行口座は取引を集中させるほど有利になります。とくに日々の生活費を引き出すメインバンクの口座はコンビニATMで引き出す機会も多くなります。取引状況によってステージが決まり、ステージが上がるとATMの時間外手数料や、インターネットからの他行振込などを無料で利用できるようになります。

お金が貯まる人は銀行との付き合い方もシンプル

実はお金が貯まる人は銀行との付き合い方が非常にシンプルです。あちらこちらの銀行に口座を分散させるのではなく、特定の銀行を集中して利用しています。積み立てをする場合も、1つの銀行でまとまったお金を積み立てします。

逆にお金が貯まらない人は、こまめにキャンペーンをチェックして金利の高い銀行に口座をつくったりします。結果、口座が増えて収拾がつかなくなってしまいます。キャンペーン金利は、当初の数カ月だけ適用されるケースが多く、実際にはそれほど有利とはいえません。

また、貯まらない人の中には、年収が増えても積み立ての額を見直しません。貯まる人は収入が増えたらすぐに積立額を増額して、貯蓄のペースを加速します。

大事なのは、まず貯まる仕組みをつくること。生活費は知らない間に膨らんでしまいます。それを避けるには、毎月の給与から貯蓄分を先取りして、残ったお金で生活する習慣を身につけることが大切。そのうえで、収入が上がったらそれに応じて先取り分を増やすなど、定期的な仕組みの見直しを行っていきます。

「定額自動入金サービス」でお金が貯まる仕組みをつくる

毎月決まった金額を振り替える「定額自動入金サービス」を扱っているネット銀行も多くあります。この機能を利用してメイン口座に振り込まれた給与の一部を貯蓄分としてサブ口座にスイングさせるのも一つの方法です。

移動した資金で積み立てをすれば、強制的に貯蓄する仕組みができます。こうした方法は最初に一度だけ手続きをすれば、あとは手間がかかりません。ほったらかしにしておいても気が付いたときには、まとまった貯蓄ができているはずです。

夫婦別家計ならサブ口座を家計簿アプリで管理する

夫婦で家計を別管理にしている場合は、サブ口座を貯蓄専用にして互いにオープンにするのもいいでしょう。メイン口座は、お互いに干渉しないようにして、サブ口座には「毎月5万円ずつ積み立てをする」などとルールを決めるのです。

その上で半年に一度程度、互いに口座を確認しあってもいいでしょうし、家計簿アプリのアカウントを共有して互いのサブ口座を連動させるのもお薦めです。

メイン口座やサブ口座にどの銀行が合っているかは、生活の節目で変化する可能性があります。たとえば、マイホームを購入して銀行で住宅ローンを借りた場合には、その銀行をメイン口座にして取引を集中させるのが有利になります。あるいは引っ越しをして近くにあるイオンを利用する機会が多くなったのであれば、サブ口座をイオン銀行にするのが有利になることもあります。

生活が変化したときには、付き合う銀行も見直してみるといいでしょう。不要な口座を解約するのは手間がかかりますが、シンプルな仕組みをつくることこそお金を貯める第一歩です。