病気やケガで4日以上仕事を休むと傷病手当金が受け取れる

会社員は、給与から社会保険料などを差し引かれていますが、代わりにさまざま保障を受けることができます。中には手続きをしないと受け取れないものもありますので、どんな時にどんな保障が受けられるか、把握しておくことが大事です。

最初に健康保険に関する制度を紹介します。

まず、病気やケガで会社を休んだときには傷病手当金を受け取れます。受給するには次の4つの条件を満たす必要があります。

②仕事ができないこと

③連続する3日を含み4日以上働けないこと

④休んだ期間、会社から給与の支払いがないこと

傷病手当金が支給される期間は、最長1年6カ月です。支給額は過去12カ月の平均賃金の日額×3分の2です。傷病手当金は申請しないと受け取れないので注意してください。

医療費自己負担の限度額が月2万円の健保も

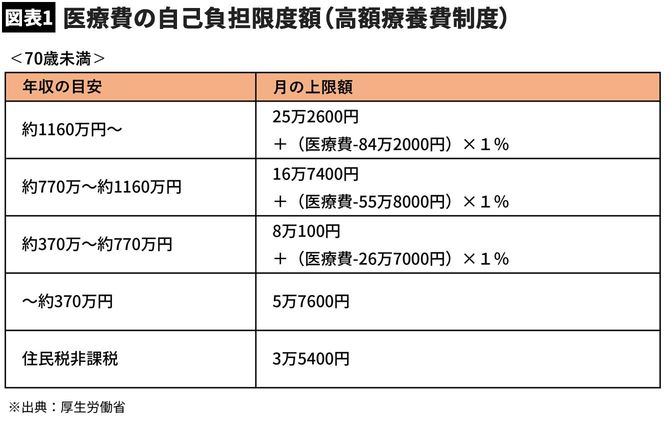

次に、病気やケガで治療をしたときの医療費について。健康保険には高額療養費制度があり、1カ月の医療費が一定金額を超えると、その部分は補填されます。上限は収入によって変わりますが、年収約370万~約770万円の人であれば、1カ月8万円強です(図表1参照)。

しかし、大企業など一部の健康保険組合では1カ月の医療費の自己負担上限額を2万円程度にしているところもあります。これは付加給付制度と呼ばれるもので、健康保険組合が独自に上乗せしているものです。

実際に病気やケガで高額な医療費がかかった場合は、高額療養費支給申請書を提出するなどの手続きをとることで返金を受けることができます。加入している健康保険によっては自動で返金が受けられる場合や、予め費用がかさむことがわかっている場合は「限度額適用認定証」を取得することで病院の窓口では上限額までだけ支払うことなどができます。

これまで高額な医療費を支払った経験のない人は、会社に付加給付があることを知らず、高額な医療保険に加入しているケースもあります。もしこの情報を知っていたら「1カ月の医療費の上限が2万円なら貯蓄で賄える」という判断ができるかもしれません。

また、健康保険組合の付加サービスとして保養所を低価格で利用できたり、旅行補助が受けられたりするケースもあります。ご自身の会社の健康保険の制度ついて一度調べてみてはどうでしょうか。

仕事中の怪我は労災保険の対象に

一方で仕事中にケガをしたり病気になったりしたときは、労災保険の対象となる可能性があります。健康保険では医療費の3割が自己負担になりますが、労災保険の対象になれば自己負担はありません。

たとえば、仕事中に病院を受診した場合には、労災保険の対象になる可能性があります。業務中の病気やケガで治療を受けるときは、会社に相談してみるといいでしょう。もし、健康保険を利用して病院を受診してしまった場合でも、後から労災保険の手続きをして、還付してもらうこともできます。

自己都合の退職を会社都合に変更する方法

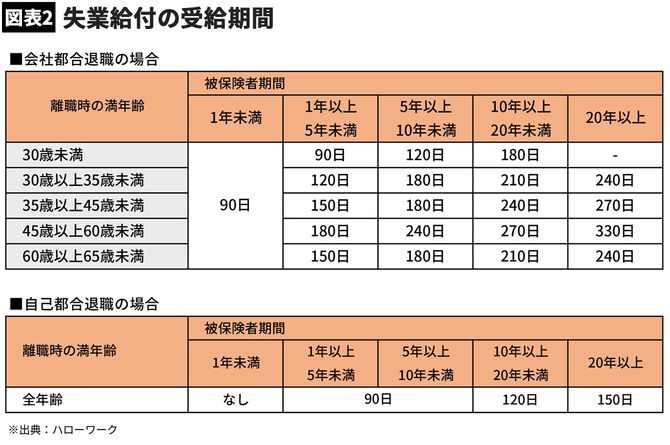

次に、雇用保険について紹介します。コロナ禍で業績が悪くなり、希望退職を募る企業もあります。会社を辞め求職活動をしているときには、雇用保険から失業給付(基本手当)を受け取ることができます。

このとき、退職の理由が会社都合(特定受給資格者)なのか、自己都合なのかによって失業給付を受け取れる日数(金額)が変わります。人員整理などを目的とした恒常的ではない希望退職の場合は会社都合となりますが、一見、自己都合で辞めたと思われている場合にも会社都合とみなされる場合があります。

たとえば、1カ月に45時間以上の残業が3カ月以上続いた場合は、会社都合の退職として失業給付を受けられる可能性があります。パワハラなどがあった場合も同様です。

自己都合か会社都合かは、退職時に会社が発行する離職票に記載されています。これをハローワークに提出して失業給付の手続きをしますが、その際に、残業時間の長さなど疑問に感じることがあれば相談をすることで、ハローワークにて審査をし、会社都合に変更される可能性があるのです。ただ、長時間の残業が続いたことを証明する必要がありますので、そのための資料を用意しておきましょう。

資格取得の講座受講は最大10万円受け取れる

雇用保険には失業給付のほかに教育訓練給付金もあります。これは、資格取得の講座などを受講した際に、費用の2割が10万円を上限に給付されるものです(一般教育訓練給付金)。対象となるのは「厚生労働大臣の指定」の講座です。厚生労働省のサイトで検索できますし、講座を実施している企業のサイトにも「教育訓練給付対象」と表示されていることが多いのでチェックしてみるといいでしょう。

教育訓練給付金を受けるには、雇用保険に3年以上加入していなければなりません。ただ、初めて給付を受ける場合には、1年以上の加入で対象となります。

家賃の支払いが難しければ「住居確保支給金」を利用

コロナ禍で収入が減った場合などに利用できる制度もあります。「住居確保支給金」は、休業や失業などで家賃の支払いが難しくなった人に代わって、自治体が家賃(上限あり)を負担してくれる制度です。給付金は本人ではなく、直接、不動産管理会社に振り込まれます。期間は原則3カ月ですが、状況によって最大9カ月まで延長できます。

「住居確保支給金」は以前からあった制度ですが、現在はコロナ禍のため、求職活動に関する条件の一部が緩和されています。

住宅ローンの返済期間延長も可能

収入が減って住宅ローンの返済が難しくなった人もいるでしょう。せっかく購入したマイホームを手放さないために住宅ローンの返済期間の延長が可能です。

たとえば、代表的な住宅ローン「フラット35」の場合、返済期間を最長15年、延長することができます。その条件は以下の通りです。

②月収が世帯人数×6万4000円以下

③年収に応じた年間の返済負担率が一定割合を超え、収入減少割合が20%以上

また、失業中や収入が20%以上減少した人は、最長で3年間、元金を据え置いて利息のみの返済とすることも可能です。

コロナ禍はまだしばらく続きそうですから、利用できる制度がないか、自治体のサイトなどで調べてみるといいでしょう。