意外と多い無頓着な人

源泉徴収票は、「1年間でいくら給与を受け取ったか」「税金や社会保険料をいくら納めたか」などが記載されたもので、年末調整が終わったあと、会社から配布されます。自分のことなのに、意外と無頓着な人が多く、「何が書いてあるのかよく分からない」という人も多いようです。

税金や社会保険料をいくら負担しているかは知っておきたいですし、源泉徴収票の読み方が分からないと、控除を受け損ねたり、得するチャンスを見逃したりすることにもなりかねません。どこかに仕舞い込んだ源泉徴収票を取り出して、大事な情報をチェックしてみましょう。

正確な年収を把握、所得税額も分かる

源泉徴収票には、給与や賞与の「支払金額」、「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」のほか、「控除対象配偶者の有無」や「控除対象扶養親族の数」「社会保険料等の金額」、各種の控除額などが記載されています。

「支払金額」は、ボーナスを含む1年間の年収で、税金や社会保険料が天引きされる前の金額です。ここから、「所得税」「住民税」「復興特別所得税(2037年度まで)」などの税金や、社会保険料が引かれています。所得税と復興特別所得税を合計した金額が「源泉徴収税額」として記載されていますが、住民税は源泉徴収票には記載されていませんし、源泉徴収額とは別に負担しています。知りたい場合は、5月から6月に市区町村から届く「住民税課税決定通知書」を見るか、毎月の給与明細書に記載された住民税の額を12倍すれば、概算がわかります。

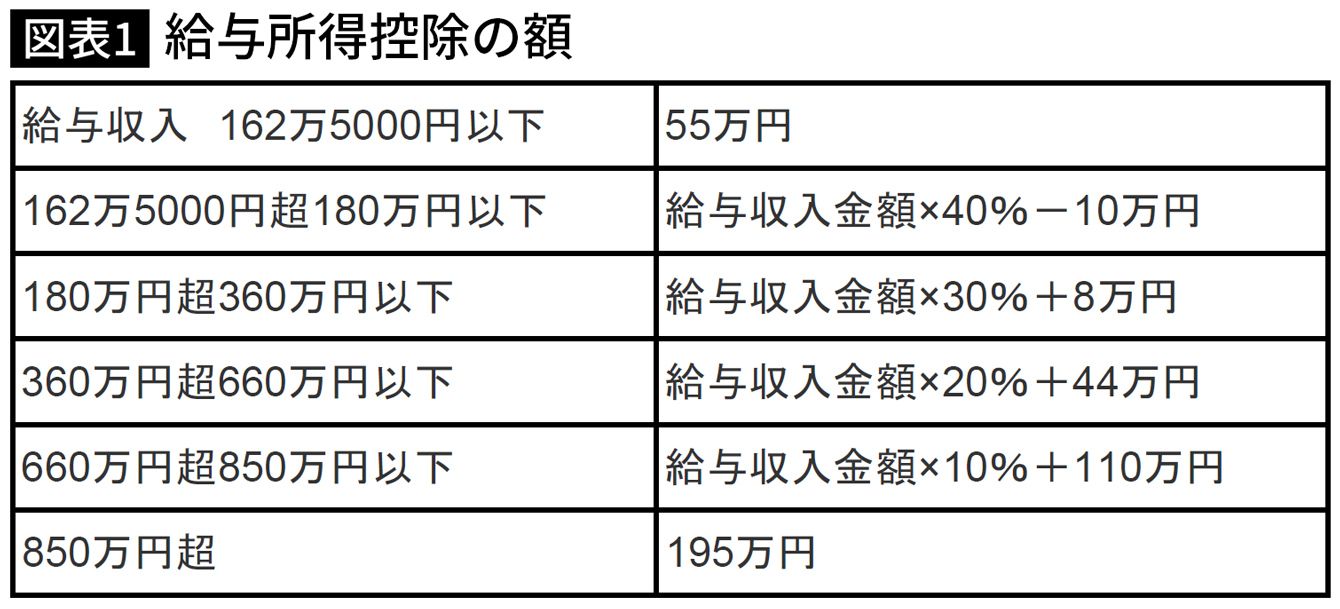

支払金額の隣に、「給与所得控除後の金額」が記載されていますが、これは、支払金額から、給与所得控除を引いた額です。給与所得控除とは、収入の中から一定の額を経費として控除する意味合いがあり、控除額は給与収入に応じて決められています。

所得から控除されるものをチェック

給与所得控除のほかにも、収入から控除されるものがあり、源泉徴収票に記載されています。

1年間の合計所得が2500万円以下の人は、「基礎控除」が受けられます。従来は一律38万円でしたが、令和2年分から、所得に応じて0~48万円となりました。合計所得金額2400万円以下では控除額が48万円で、これを上回ると控除額が小さくなり、2500万円超では0円となります。

年間の合計所得が48万円以下の扶養家族がいる場合には「扶養控除」が受けられますし、年間の合計所得が48万円以下の配偶者がいる場合は「配偶者控除」、配偶者の合計所得金額が48万円超133万円以下では、「配偶者特別控除」があります。控除額は控除を受ける人の所得や扶養されている人の年齢などによって異なります。配偶者控除などは、妻が働き、夫が専業主夫といったカップルでも、もちろん、控除の対象になります(配偶者控除、配偶者特別控除は、合計所得が1000万円超の人は受けられない)。

ほかにも、シングルマザーやシングルファザーが受けられる「ひとり親控除」や「寡婦控除」、自身や家族が該当する場合の「障害者控除」などがあります。

控除が受けられるはずないのに漏れていないか

「社会保険料控除」は、健康保険料、厚生年金保険料、雇用保険料として支払った額の全額が控除されるものです。40歳以上では介護保険料も加わります。源泉徴収票にはそれら保険料の合計が記載されています。

またiDeCo(個人型確定拠出年金)に加入して掛金を支払っている人で、年末調整で控除の手続きをした人は、「小規模企業共済等掛金控除」にその金額が記載されます。

そのほかにも、「生命保険料控除」や「地震保険料控除」があります。

「その控除が受けられるはずなのに源泉徴収票に書かれていない」といったことはありませんか?

住宅ローン控除は税額から控除される

こうした控除の合計が、「所得控除の額の合計額」の欄に記載されます。そして、その額をベースに、所得税と復興特別所得税が計算され、「源泉徴収額」となります。

さらに、住宅ローンを返済中で「住宅借入金等特別控除」(住宅ローン控除)を受けている人は、その内容も源泉徴収票に記載されます。控除を受ける最初の年は確定申告が必要ですが、2年目以降は、年末調整で手続きできます。

ここでポイントとなるのが、住宅ローン控除は、基礎控除や配偶者控除のように所得から控除するのではなく、税額から控除される、という点です。これを税額控除と言います。所得から控除されるのは「所得控除」で、所得が減る分、税金が安くなるのに対し、税額控除は、計算された税金の額から差し引く、という違いがあります。

したがって、年末調整で住宅ローン控除の手続きをした人は、税額控除後の源泉徴収額が記載されています。

手続き漏れがあれば、確定申告を

源泉徴収票に書かれている内容が分かったところで、ここからは、源泉徴収票を確認することで得する方法についてお話しましょう。

まず1つは、受けられる控除を年末調整できちんと受けたかをチェックする、ということです。夫が仕事を辞めたのに配偶者控除を受けていない、地震保険に加入したのに地震保険料控除を受けていないなど、手続き漏れはありませんか? もし漏れがあったら、確定申告で控除を受けることができますから、納め過ぎた税金を取り戻しましょう。スマホでも手続きが可能となっており、密を気にせずに申告が可能です。

税負担が重いと感じたらiDeCoの検討を

2つ目は、納めている税額から、税負担をどの程度軽減することができるかを把握する、ということです。

例えば前述の住宅ローン控除は、年末のローン残高の1%が10年間にわたって所得税などから控除されるものです(2019年10月1日~2020年12月31日の入居では11~13年目以降も控除がある)。上限は年間40万円(一定の要件を満たす住宅では50万円)で、多額のローンを組めば40万円を10年間、計400万円の税金が戻る、と思いがちです。しかし、あくまでも所得税の還付、ですから、戻ってくるのは、納めた所得税が上限です。所得税を上回った場合は、最高13万6500円までが翌年の住民税から控除されますが、必ずしも、400万円が戻るわけではないのです。

また「税負担が重い……」と感じたら、iDeCoの利用を考えましょう。iDeCoは拠出した掛金が全額、所得から控除され、所得税率が20%の人が年間20万円を拠出すれば、所得税だけでも4万円が軽減されます。実質16万円の負担で、税負担を軽減しながら年金づくりができる、というわけです。

前年との比較で見えてくること

そして3つ目は、支払っている社会保険料をしっかり活かす、ということです。「社会保険料等の合計」を見ると、保険料がかなり多いと思うかもしれませんが、保険料を多く負担すれば将来受け取る厚生年金に反映されますし、死亡した場合に遺族が受け取る遺族年金、障害を負った場合の障害年金という保障も手厚くなります。健康保険についても、保険料を多く納めれば、その分、傷病手当金や出産手当金などの額が多くなります。

日本の社会保険はとても充実していますが、きちんと把握していないと、手続きせずにもらい損ねる、備えとして保険に入りすぎるといったことにもなりかねません。保険料を認識し、社会保険の保障をしっかり知りましょう。

そして、もう1つ、心掛けたいのは、「毎年、源泉徴収票で税額や社会保険料を確認し、前年と比較する」ということです。会社からの支給額、手取り、税額や社会保険料の額を知り、自身の働いた成果を正しく把握すること。そして、税金や社会保険料が有効に使われているかをチェックすることも、働く人のたしなみです。「前年より収入が増えたから積立額を増やそう」「税負担が重くなっているから節税を考えよう」など、資産形成についても検討したいところです。