コロナショックで底力を見せたアクティブ型投信

初心者でも手軽に資産形成ができる商品として知られる投資信託には、大きく分けて「インデックス型」と「アクティブ型」があります。インデックス型は、日経平均株価やニューヨークダウなどの「指数に連動するように運用する商品」です。一方、アクティブ型は、「指数を上回ることを目指して運用する商品」です。私が最も残念に感じるのは、「投資信託で資産形成をするならインデックス型がベスト」と誤解している人が多いことです。

この誤解が広まった1番の原因は、アクティブ型の運用成績にあります。全体で見ると、インデックス型を上回る商品が圧倒的に少ないのです。大きな問題の1つはコストです。インデックス型は、指数に連動させればいいので機械的な運用ができ、コストを抑えて運用することが可能です。一方、アクティブ型は、指数を上回る成績を確保するために、運用担当者がデータを分析したり、企業訪問をしたりして運用判断を行います。それが信託報酬の違いに現れるのです。

値下がり率が日経平均の9分の1

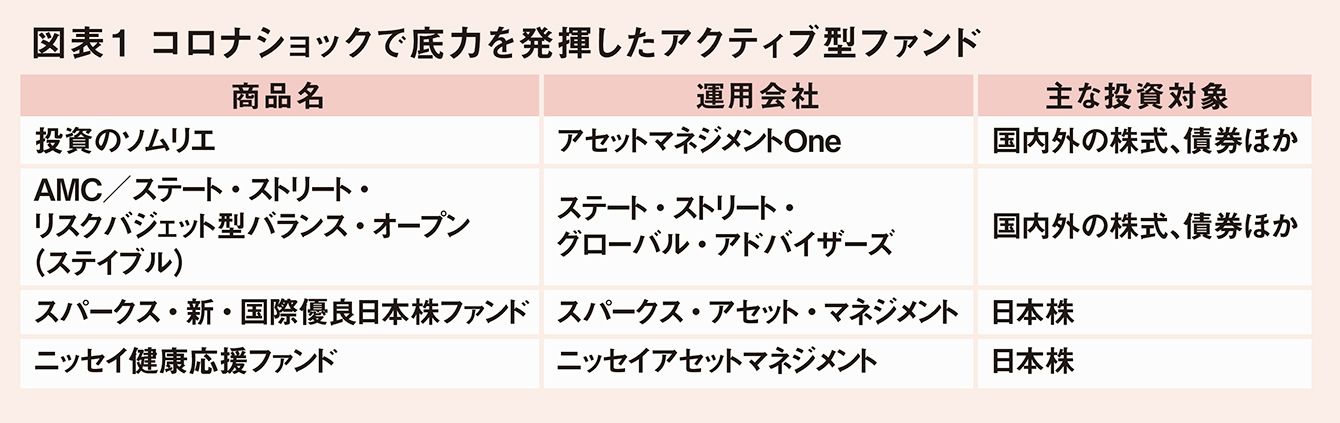

とはいえ、アクティブ型がすべてインデックス型に負けているわけではありません。優れた商品は存在します。今回のコロナショックにおいても、株価指数の急落によりインデックス型は大きく価格を下げましたが、アクティブ型の中には底力を見せつけた商品がありました(図表1参照)。

たとえば、日本を代表する株価指数である日経平均株価が2020年1月31日から20年3月19日までに約28.7%下落した中、アクティブ型の「投資のソムリエ」は、値下がり率を約3.3%に抑えることができました。

こうした危機の際に、どれだけ値下がりを抑えられるかは、その後の運用成績に大きく影響します。仮に1万円の投資信託が20%(2000円)値下がりして8000円になった場合、再び1万円を回復するには、20%ではなく、2000円÷8000円=25%の運用益が必要になります。このように、価格の上昇と下落は一対ではありません。下げ幅が大きいと、回復にはそれだけ労力が必要になるのです。

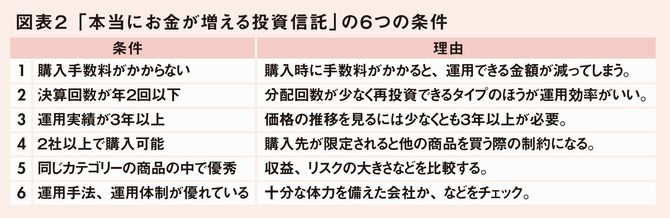

投資信託の資産形成において何より重要なことは、「優れた商品」を選ぶことです。私は、優れたアクティブ型の商品を6つの条件をもとに絞り込んでいます(図表2参照)。拙著『最新版 本当にお金が増える投資信託は、この10本です。』では。計16本のアクティブ型を紹介しました。ここでは残念ながら、文字数の関係で全16本をご紹介することはできないため、一例として、前述の「投資のソムリエ」を含む4本のファンド名を挙げました。

実際に資産形成をする際には、複数の商品を組み合わせてポートフォリオをつくるといいでしょう。たとえば、40代なら老後資金の運用期間は、実質的に25~30年あります。積み立てであれば、iDeCoやつみたてNISAを利用して、株式に投資するタイプを中心に選ぶといいでしょう。値動きの大きい資産のほうが、長期的には積み立て効果が出やすいためです。

投資が初めてで、どうしても価格変動が怖いという場合は、「守り」の要素が強いバランス型を部分的に取り入れることをおすすめします。たとえば、「投資のソムリエ」30%、「スパークス・新・国際優良日本株ファンド」30%、先進国株式インデックス40%の組み合わせが考えられます。先進国株式を投資対象とする投資信託は、信託報酬の低いインデックス型を活用してもいいでしょう。