iDeCoとつみたてNISAの違い

年金2000万円問題で話題となった金融審議会「市場ワーキング・グループ」の報告書。実はこの中身は、自ら行動して自身が納得出来る豊かな人生づくりを目指す長期資産形成への提起だったわけですが、その中で再三言及されているのが「iDeCo」と「つみたてNISA」の活用です。どちらも政府が整備した非課税制度で、プレジデントウーマン読者には両制度の性格を理解した上でしっかりと有効活用することで、将来の経済的自立に向け行動していただきたいと思います。

「iDeCo」の正式名称は個人型確定拠出年金といい、厚生労働省が主管する私的年金制度です。毎月一定金額を拠出して投資信託等を通じた運用を行うことが前提で、60歳まで拠出が可能であり、70歳までは運用を継続することができます。拠出金額は毎年所得控除が受けられ、累積した運用利益に対しても非課税となるのに加え、受取時にも税務上の恩典がある有利な制度です。

他方「つみたてNISA」は金融庁が管轄する少額投資非課税制度です。長期資産形成に資する登録要件を満たした投資信託等を投資対象とすることで、20年間の累積運用利益に非課税が適用され、名前の通り積立投資でしか参加できない仕組みです。

どちらを先に始めるべき?

では資産形成へと行動を起こそうと考える読者の皆さんは、どちらから始めるべきか? 無論両制度を並立して非課税枠をフル活用していくのが理想形ですが、まずは「つみたてNISA」から第一歩を踏み出しましょう。「つみたてNISA」は口座開設も容易にできるし、何より資金の流動性が確保されていることが安心感につながります。

将来に向けた長期投資を前提にしていても、人生には突発的に資金を必要とするケースが発生するかもしれません。失業の可能性も、長期入院を要する大けがや病気にかかることだって誰にでもあり得ることです。「つみたてNISA」の流動性とは、イザというときにいつでも解約して資金化することができる仕組みになっているということで、貯金の延長線のような感覚で参加することができるはずです。

一方で「iDeCo」は正式名称の通り年金制度なので、拠出した金額は60歳以降まで現金化することができません。長期資産形成目的なので悪いことではないのですが、流動性を諦めなければならない点で、より強い覚悟を必要とします。まずは気楽な感覚で「つみたてNISA」から活用してみてください。

2つの制度はどんどん改良されていく

件の報告書で、これら両非課税制度の有効活用と共に繰り返し言及されているのが、「長期・積み立て・分散」投資の勧奨です。この投資行動3原則をそろって実践するのはとても大切なことで、それによって長期資産形成における将来の損失可能性を合理的に減らすことができます。逆に言えば皆さんが見据える投資成果の実現可能性を合理的に高めることができるということです。実は「iDeCo」も「つみたてNISA」も、共にこの3原則の行動を自然に実践させてくれる仕組みが備わっていて、長期で資産形成を続けるにふさわしい制度設計がなされています。

「長期」ということを考えれば、「iDeCo」は65歳までの拠出期間延長が検討されており、「つみたてNISA」は今般の報告書でも制度恒久化や非課税期間の撤廃などいくつもの制度改善提言が盛り込まれています。きっと早晩、さらに「長期」で運用を続けられるようになっていくことでしょう。

目先の相場は気にしなくて良い?

次に「積み立て」について考えてみましょう。どちらの制度も原則毎月一定金額を投資に拠出することが前提の仕組みで、自身の可能な拠出範囲に鑑みて投資金額を設定できます。まとまった資金がないから投資できないと躊躇することも不要ですし、毎月少しずつの投資のため恐怖感もおきないはずです。日々の相場は結構上下に振れますが、上がったらもちろん心地よいし、下がったなら次の積立時期に安く買って仕込むことができる。積立とは、目先の相場が上がっても下がっても一喜一憂することのない仕組みなのです。「これから相場はどうなるの?」「いつ買ったらいいの?」「私の買値はいくらだから……」といった心の憂いからすっかり開放される、積立投資は長期資産形成に欠かせない精神安定機能を有しているのです。

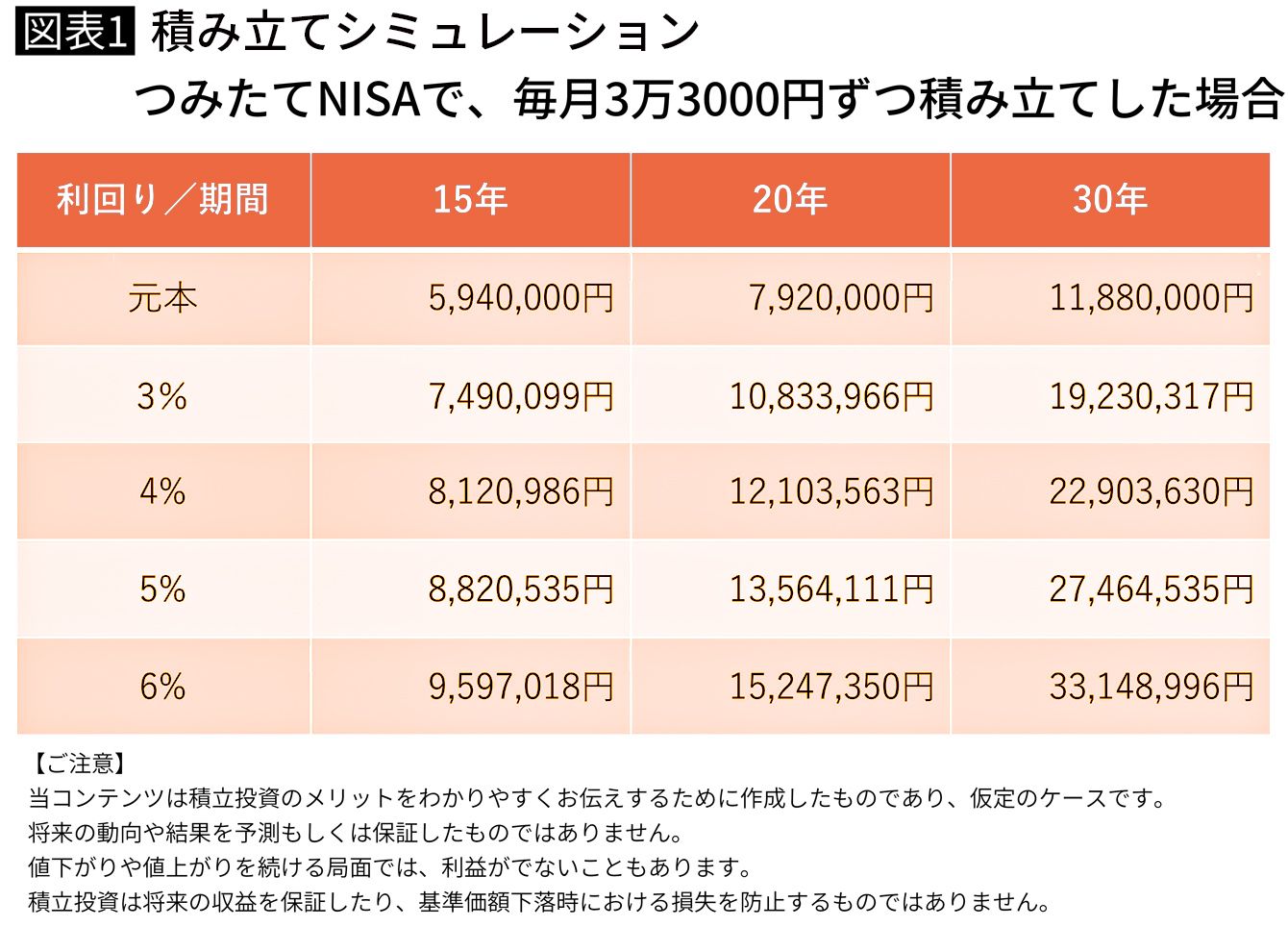

そして「分散」投資は投資信託の中でプロの運用者がしっかりポートフォリオを組んで管理してくれます。自身が目指す長期運用目的をちゃんとかなえてくれる適切な商品を探し出すことが何より重要なことなのです。例えば、両制度がこの先制度改正されることも見越しつつ、30年しっかりと長期で投資を実践し続けたなら、お金がどの程度育つものなのか、次の表でザックリとイメージしてみましょう(図表1)。

「積み立て」の驚くべき効果

ちなみに手前みそで恐縮ですが、筆者の所属するセゾン投信が長期運用する2つの投信は設定から12年超の運用実績があるので、一例として、そのリターンを仮に当てはめてみましょう。株式と債券のバランス型「セゾン・バンガード・グローバルバランスファンド」のリターンは設定来年率平均3.16%、株式100%のアクティブ型「セゾン資産形成の達人ファンド」なら設定来6.29%の年率リターンなので、表を参考にしながら将来の果実の大きさをイメージしてみてください(いずれも19年6月末時点データ)。

年金2000万円不足などと騒いで政府が悪いと思考停止している人たちは大いに残念ですが、プレジデントウーマン読者の皆さんは今から行動すれば誰でも相応に豊かな人生づくりは実現可能だと理解いただけたでしょう。皆さんには早速行動開始とともに、周りの人たちにもそれを教えてあげていただきたいと思います。