「税&社会保険」を総復習

こんにちは、家計コンサルタントの八ツ井慶子です。今回は「手取り収入」について考えてみましょう。

“働いたら働いただけ「給与」は増えるもの”と思われるかもしれませんが、「手取り収入」となると、少々話は別です。それは、「給与(額面)」から、税金や社会保険料が差し引かれるためです。

このとき、手取り収入のことを「可処分所得」と言ったりします。

この式からも分かるように、手取り収入が増える要因として、給与が増えること、税金・社会保険料が下がることの2つが挙げられます。しかし、近頃の税金や社会保険料は上がっているということは、多くの方がよくご存じでしょう。

では、どのくらい増えているのかイメージできるでしょうか。

まず、税金、社会保険の中身を押さえておきましょう。税金は、所得税と住民税です。所得税は国税で、国に納めます。住民税は地方税。みなさんが1月1日時点の住所地である自治体に納めます。

ちなみに、住民税は“住んでいるところ”に納めるのが原則のため、納税先を選ぶことはできません。いわゆる「ふるさと納税」を利用することで、かつてお世話になった自治体や応援したい自治体に、実質的に納税することはできます。ただ同時に毎日お世話になっている自治体の税収は減ることを意味します。

よくよく思えば、日本という国も、“住んでいる”ということで選びようがないのですから、あえて地方を選ばなくても? なんて思ったりもするのですが、どうでしょう……。

ともあれ、続いて社会保険も確認しておきましょう。社会保険は、年金保険、医療保険、介護保険、雇用保険、労災保険を総称したものです。このうち、労災保険だけは従業員である加入者の保険料負担はありませんので(事業主の100%負担)、手取り収入にかかわるものとしては、それ以外の4つです。

社会保険料の上昇が顕著

税金も社会保険料も右肩上がり傾向ですが、ここ最近でいうと、社会保険料の上がり方が顕著です。

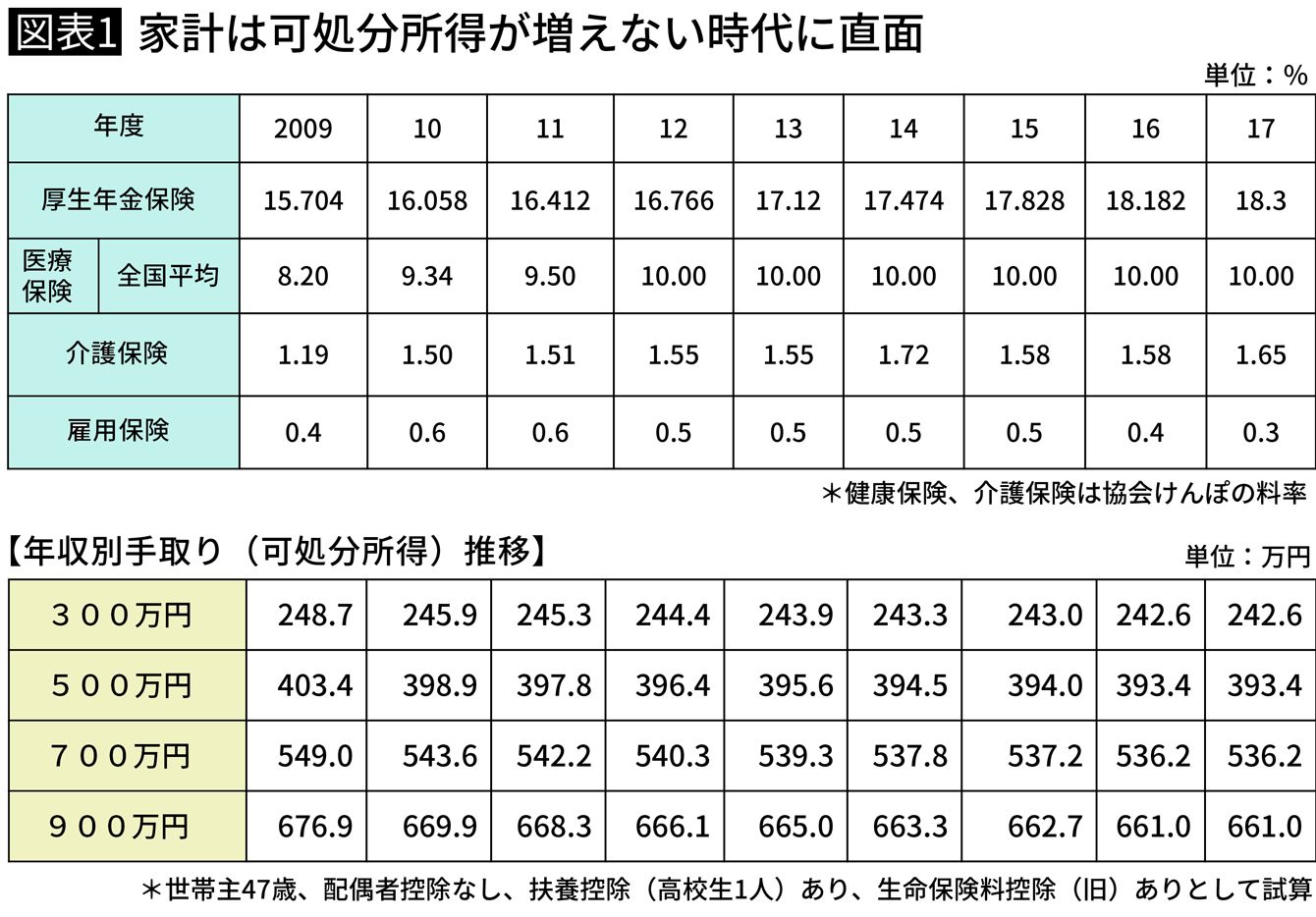

まずは、シミュ―ションを見ていただきましょう(図表1)。

表は、2009年度から2017年度までの各保険料率の推移と、この間の年収(額面)を一定とした場合に、手取り収入がどれほど変動したかを一覧にまとめたものです。

医療保険と介護保険に関しては、中小企業の方がおもに加入する協会けんぽの保険料率を用いています。みなさんの加入するところによって料率は異なりますので、ご了承ください。また、税金は家族構成などにより、試算結果が変わります。こちらもある“一家”を想定していますので、あわせてご了承ください。

手取りが8年で10万円減っている

ここで注目していただきたいのは、その手取り収入の変化です。例えば、年収500万円の場合、2009年度と2017年度の手取りを比較すると、金額で10万円減、割合としては約2.5%の減少率です。じわりじわりと負担は増えていました。

勘のいい方はお気づきかもしれませんが、2016年度と2017年度の手取りを比較すると、ほとんど変化がありません(表中ではまったく同じ数値になっていますが)。この大きな要因は厚生年金です。

社会保険料率の中でも、その数値が高いのは厚生年金保険料率です。そして、2004年度から始まった料率の引き上げは、2017年度に上限の18.3%に達しました。そのために、他の保険料率が変動しても、結果として手取り収入には大きく影響しなくなっています。ここ最近の負担増は厚生年金の存在が大きかったためで、上限に達したいま、ある意味“一服”しています。

保険料の変化は“変動率”でチェック

ちなみに、2004年度の厚生年金保険料率は13.58%でした。「18.3%と比較して、5%くらいのアップか」というのは正しいようで、的を射ていないかもしれません。“変動幅”でいえば、確かにそうなのですが、“変動率”でいうと、18.3÷13.58≒1.347……。つまり、この間の厚生年金保険料は同じ収入に対して、約35%アップしたことになります。

表中の医療保険や介護保険も同様に“変動率”を計算してみると、それぞれ22%、38.7%のアップ。道理で手取り収入は増えにくかったわけです。

こうした社会保険料率上昇の背景にあるのは少子高齢化です。そして、少子高齢化はこれからより本格化していきます。ということは、これからも改正が続くと考えるのが自然ですし、実際、政府はそう動いています。

2019年の10月には消費増税が控えています。増え続ける社会保障費対策となっていますが、個人的には消費税を上げたくらいで解決するレベルではないのではないかと見ています。ましてや、消費増税では低所得者の方々への悪影響が大きいですから、生活保護世帯数が増えて、かえって財政にマイナスに働きかねません。

今まで以上に税や社会保険の知識が必要に

では、どうする? といったときに、専門家しか発言できない状況も改正を遅らせる要因の一つではないかと思います。

よく負担増を嫌う有権者の顔色をうかがって、政治家はなかなか改革に踏み出せないといわれます。確かにそうした面も否めないと思うのですが、いつまでそんなことを言っていられるでしょうか。結局、改革が遅れて、より困難な状況になったとき、「(改革に動けなかった)政治家を選んだ国民も悪い」と自己責任論を突き付けられてしまいます。

自己責任論を突き付けられる前に、私たちが税や社会保険の制度を知る機会があまりになさすぎます。

“なんか気が付いたら、天引きされている社会保険料が増えていた”

“その前に社会保険料って、よく分からないし”

といった状況で、後々自己責任論を突き付けられるのも、どうも納得がいかないのは私だけでしょうか。私も家計コンサルタントとして活動することがなければ、ここまで知ることはなかったでしょう。

そんなことばかり言っていても、すぐに状況が改善するわけでもありませんし、少子高齢化は待ったナシです。できることを考えなくてはなりません。

月並みですが、やはり一人ひとりが税・社会保険に関心を持つことと、しばらく続くであろう負担増に耐えられるよう家計防衛をしておくことが、いままで以上に大事になってくるのだと思います。