▼休眠預金等活用法をきっかけに銀行&証券口座を見直そう

シンプル資産管理は、口座整理からスタート

子どもの頃のお年玉貯金から始まり、アルバイト、就職、転職、結婚などで利用していた銀行口座の使い勝手が悪くなるたび、新規に口座開設をした結果、1人の人間が複数の口座を持つ事態に。そんな折、2018年1月より休眠預金等活用法が施行された。

「休眠口座になっても手続きをすれば預金を引き出せますが、全く取引がない預金は今後、国が活用していくことに。また、メガバンクはマイナス金利でコスト削減に走る一方で、口座を管理するための手数料を検討しています」とファイナンシャルプランナーの加藤梨里さんは複数口座所有の人へ警鐘を鳴らす。

また、証券口座もキャンペーンやIPO(新規公開株)抽選のために開設し、現在は不要なものがありそうだ。「口座が多数あると資産管理がしづらくなります。休眠預金等活用法をきっかけにして口座を整理し、シンプル管理を実行しましょう」

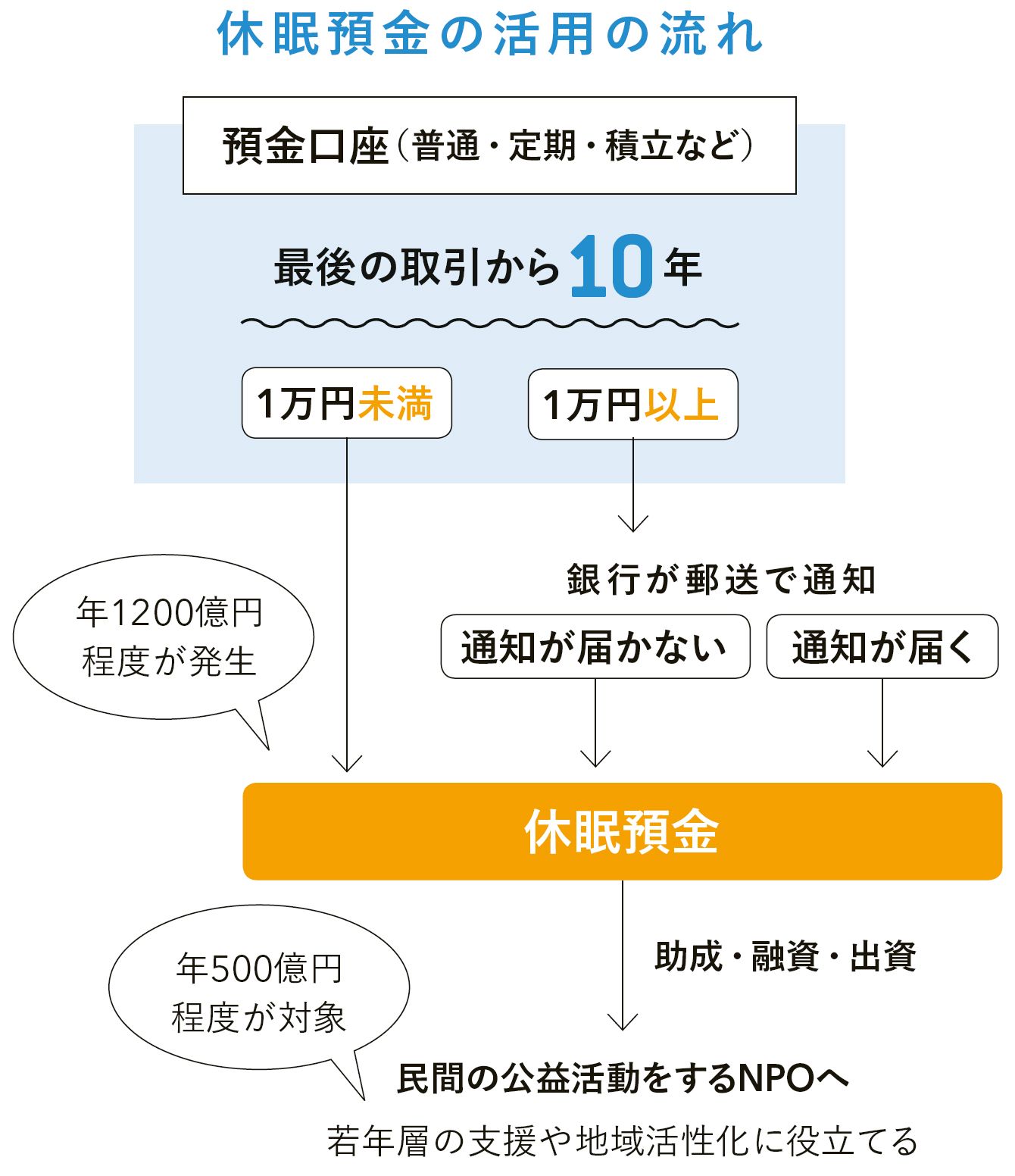

1 休眠預金等活用法の施行

10年以上入出金のない口座に1万円以上預金があると、銀行から休眠預金の通知がくる。通知が届いても、届かなくても休眠預金になるが、「引越しや結婚で届かないかも」と思う人は確認しておこう。

マイナス金利の影響で銀行の利ざやは縮小を余儀なくされている。メガバンクは銀行口座維持費用に充てるため口座管理手数料として預金者から徴収できるか検討を始めた。

3 個人情報の流出リスクを避ける

口座には個人情報が紐付けされている。不正アクセスによる顧客情報の漏えいや流出事件の報道が絶えない現在、口座を持っているだけで個人情報流出のリスクになる。

4 万が一の場合、お金のありかがわからない

自分の身に万が一のことが起きた場合、残された家族がお金の整理をすることになる。口座が多いと手続きが大変だし、口座そのものの存在を見逃してしまう可能性が大。

5 資産管理しづらく、お金が貯まらない

口座が多いと残高を把握するのが大変、利用頻度の少ない口座の残金を忘れてしまう、まとまったお金にしないと運用しづらいなど、お金の流れを複雑にすると貯まりにくくなる。

▼あちこちの少額資金を集めると“まとまったお金”になる

メリットがなくなった、口座の残金を集約する

一昔前までの資産管理は、少しでも高金利な銀行に預金する、銀行破綻(ペイオフ)に備えて預金は1000万円ずつ分けるとの考え方が主流だった。しかし加藤さんによると、「マイナス金利を被る銀行ですから、どこも超低金利なのは同じ。またペイオフのリスクより、口座を持つことで個人情報が漏れてしまうリスクのほうが高いと考えられます」。

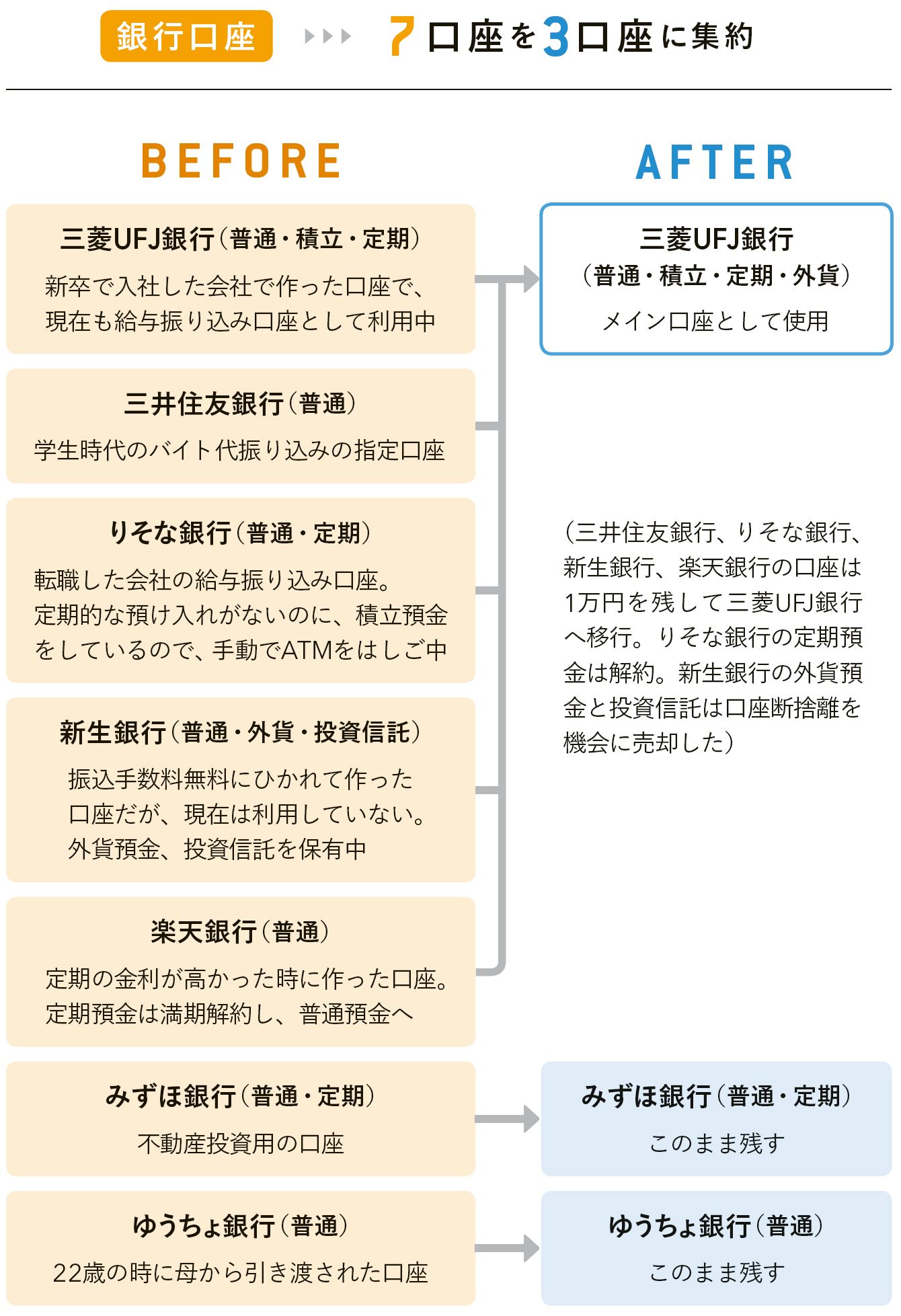

加藤さんの話に感化されたライターSは、これまで何度もトライしようとしては後回しにしてきた口座整理に着手しようと決意。銀行口座を数えてみるとなんと7つも! 一時は高金利だった楽天銀行に定期預金をし、ネットでの振り込みが無料だった新生銀行を頻繁に利用していたが、今はそのメリットもなくなってしまったので、メイン口座のある三菱UFJ銀行に集約することに。

運用資金をまとめたら、再度、投資が実行できた

一方、証券口座は6口座あった。マネックス証券ではFX、松井証券では株を保有していた時期もあったが、売却したので少額が口座に残っており、ネットでの手続きで引き出した。楽天証券に投資用として集約したら100万円を超えて驚いた。

「バラバラの少額資金ではできない運用も、まとまったお金になれば次の展開が考えられますね」とは加藤さん。不要な口座を意識的に断捨離したら気持ちもスッキリ、しばらく休んでいた株式投資も再開できた。

▼口座断捨離の基本は眠らせること。スッキリしたい人は解約を!

銀行口座はこの後の人生で、再度使う可能性がある

利用しない口座を休眠させるか、解約するかどちらがよいのだろうか。

「今、銀行ではコスト削減や犯罪防止面から新規で預金口座が作りにくくなっています。口座を作る理由を尋ねられ、給与振り込みなど正当な理由がないと支店の判断で断ることも。またこの先の人生において転職や引っ越しなど、1度は使わないと判断した口座を再度使うことがあるかもしれません。口座は保有していても害にはならないので、口座管理手数料がかからない限りは、残高を1円や1万円程度にして眠らせておいてもよいでしょう」とは加藤さん。

一方、証券口座は休眠預金等活用法には関係なく、ネット証券なら無料で口座を維持できる。

「利用しない証券口座をそのままにしてもよいですが、もし再度使うのならマイナンバーの登録が必要です。スッキリしたければ解約し、またどうしてもその証券会社が使いたくなったら、改めて口座開設してもよいでしょう」

休眠ではなく、この際、口座解約をしたいという人もいるだろう。

銀行口座の解約に必要なのは登録の印鑑、通帳、キャッシュカード、本人確認書類。住所が変わった、結婚で姓が変わった人などは、銀行によっては戸籍謄本などの公的書類も必要だ。解約の手続きはネット銀行以外は窓口で行う。

長年ほったらかしたら、通帳が10冊以上に!

そこで、ライターSも必要書類を持って銀行窓口へ、20年以上月5000円積み立てていた定期預金の解約をしに行った。長らく通帳記入をしていなかったので、なんと通帳が10冊以上出てきて、手続きに1時間以上かかってしまった。解約した預金を普通預金にいったん入れて金額の証拠を残し、その普通口座を解約するのにさらに並び直してやっと解約ができた。

ネット証券の解約は運用商品を売却し、残高を引き出してゼロにしてから郵送での書類のやりとりとなり、完了までに1カ月ほどかかった。口座開設は簡単だが、解約は非常に手間取ることを実感したのだった。

使わない銀行口座は、もしも再度使う可能性がありそうなら解約せずに残すのが得策。口座に1円や、もしくは休眠預金移行前に通知が来る1万円を残して資産管理口座から外そう。そのときキャッシュカードと通帳を別々のところに保管すること。法律上では10年以上の取引がないと休眠預金になる。

●情報収集に必要な証券口座は残す

ネット証券のサイトにはさまざまな相場情報や投資判断ツールがあり、中にはログイン後でないと利用できない会社もあるので、使わない証券口座でもよい情報が載っているものは解約せずに維持しよう。解約するときはFX口座や信用取引口座などは通常の証券口座と別になっているので、それぞれの書類が必要となる。

▼利用しないクレジットカードは解約を!

入会時のポイント特典や付帯サービスに魅せられて気軽に作ったものの、今は使っていないカードがあれば、即、解約をしよう。初年度は年会費無料でも、2年目以降は会費がかかるカードが多数あるからだ。またカードを盗まれたり紛失したりするとショッピングやキャッシング枠を不正利用されるリスクもある。

【解約の仕方】

(1)カード会社のサービスセンターに電話し、カード解約の意向をオペレーターに伝える。サービスセンターの電話番号はカードの裏面に記載されている。(自動音声のガイドに従って、カード番号をプッシュするやり方で解約できる会社もある)

(2)解約後のカードにハサミを入れ、復元されないよう複数のゴミ箱に分けて捨てる。

▼口座活用は“袋分け管理”のイメージ、お金をスムーズに流す仕組みを作ろう

メインとサブの2本のお金の流れを作る

「利用する口座と使わない口座に分けたら、給料振り込みのメイン口座からお金をスムーズに流す仕組みを作りましょう。昔から毎月の支出を予算ごとに袋分けして管理する方法がありますが、口座を活用すれば収入を自動的に振り分けることができます」と加藤さん。

給料がメイン口座に振り込まれたら、貯蓄分を同行内の定期預金、つみたてNISA口座、iDeCo口座などへ当日か翌日を指定して自動振り替えをすれば、メイン口座のお金は生活費として心置きなく使ってもよい。電気代やガス代、カード引き落とし口座もメイン口座を指定すれば一元管理ができる。

さらにお金の流れをもう1本作るとよいと加藤さんはいう。「残業代やボーナスは別のお金の流れを作り、サブバンク口座に預金すると貯まる速度が速くなります。サブバンクにはスマホで簡単に取引できるネット銀行や、独自のサービスを打ち出している地銀ネット支店などがよいでしょう。こちらの流れをリスクがとれる余裕資金と位置づけ、証券口座へ入金して運用するのもよいです」

また、スマホアプリと提携した銀行口座で「おつり貯金」を行えば、自分へのご褒美に使えるお金として心強い存在となるだろう。

「無駄使いをしていないのにお金が貯まらないと嘆く人に共通するのは、資産管理をしていないこと。口座を利用した“振り分け貯蓄”は貯蓄額が見えやすいのでおすすめです」

1度、仕組みを作れば、ストレスなくお金は貯まる

図のようなスムーズにお金を流す仕組みを作るには、書類を取り寄せ、不備なく書き、銀行の窓口での手続きが必要なため少し手間がかかる。しかし1度、仕組みを作ってしまえば、その後はストレスなく自然にお金が貯まっていく。

「これまで何げなく使っていた口座を“貯まる口座”に変化させるまでが、口座断捨離といえるので、ぜひ実行してください」

ファイナンシャルプランナー

マネーステップオフィス代表取締役。慶應義塾大学スポーツ医学研究センター研究員。保険会社、信託銀行を経て、ファイナンシャルプランナー会社にてマネーの相談、セミナー講師などを経験。趣味は料理。2008年にはNHK「きょうの料理クッキングコンテスト」にて優勝経験も持つ。慶應義塾大学では食事や運動による健康増進とライフプランの関係について研究中。著書に『ガッツリ貯まる貯金レシピ』(主婦と生活社)など。