75歳まで返済が続くプランを提示されるケースも

家は「資産」という人もいますが、住宅ローンを返し終えるまでは、ローンは「コスト」。そのローンをいつまでにどう返すかが、非常に重要になります。

最近では住宅ローンが非常に借りやすく、また借入枠も大きくなっています。35年ローンで75歳まで返済が続くプランを提示されるケースもあります。

しかし、60歳を過ぎた女性がローンを支払うとすれば、基本は年金からになります。平均年収が400万円前後の人なら、社会保険料などを差し引いた年金の手取り額は年145万円くらい、月額12万円程度となります。平均年収が600万円あっても、手取り額は月15万円程度。よほどの貯蓄がない限り、現役時代と同じようにローンを払い続けるのは、特にお一人さまにとっては厳しいでしょう。

「住めなくなれば他人に貸せばいい」は甘い

かといって、未婚で若いうちに家を買うのも考えものです。その後、結婚や出産で家族構成が変わった場合に、手狭になったり立地に不満が出てきたりしがちだからです。

「住めなくなれば他人に貸せばいいわ」と考えがちですが、冒頭で言ったように、ローンが残っている限り、家は資産ではありません。貸し出しても借り主が見つからなかったり、たとえ借り主がいたとしても、修繕積立金や管理費、固定資産税などもかかりますし、ローンの返済とトントン、持ち出しが出てきたりすることも。売るにしても、よほど土地の価格が上がらない限り、家の資産価値は年々下がっていくため、損をすることが多いのです。

不動産屋や住宅購入セミナーで、「とにかく今が買い時」「低金利の今がチャンス」というのはセールストークであると心得ましょう。

シングル女性にとって家を購入するタイミングはいつがいいのでしょうか。私は、自分のライフプランが固まる40歳くらいで、自分が老後まで住まう住居として家を購入するのが望ましいと考えます。

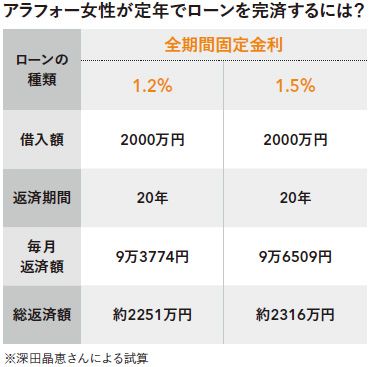

大切なのは「家賃を払うようにローンを返済すること」。40歳のころに自分が退職する60歳までに返済しきれるような月々のローン返済額と頭金を計算し、20年の全期間固定金利でローンを組むのがおすすめ。

「住みたい家」でローンを組むと危険

60歳以降も働く意欲のある人は増えていますが、ほとんどの人は年収が確実に下がるため、60歳までに返しきれる金額から、物件を探すというのが無理のない買い方です。独身でも結婚していてもこの点は同じ。夫婦共働きといっても、年金でローンを返済し続けるのはやはり難しいものです。

またあえて固定金利をおすすめするのは、現状、変動金利は確かに低いですが、それだけ上がるリスクが高いということからです。もし、金利が上がってきたら固定金利に切り替えればいいと思っても、そのときには固定金利もすでに上がってしまっているというのが経済の約束事なのです。

注意したいのは、住みたい家を見つけてから住宅ローンを計算しないということ。どうしても借りすぎてしまい、返済に無理をしがちです。

「いずれ繰り上げ返済すればいい」と考えがちですが、繰り上げ返済にお金を回すと、老後資金を貯める余力は残りません。繰り上げ返済ではなく貯蓄を優先しましょう。

一方、一生賃貸でもいいという人がいるかもしれません。この場合でも、自分の将来の年金額から「それが可能かどうか」を検討してみてください。月々の年金で家賃を払う場合、自分が望むライフスタイルは実現できますか? 可能ならば賃貸でもOK。自分の年金額を知ることから始めましょう。

ファイナンシャルプランナー(CFP(R))

生活設計塾クルー取締役。外資系電器メーカー勤務を経て1996年にFPに転身。近著に『サラリーマンのための「手取り」が増えるワザ65』がある。