最初に貯める金額を決めて申し込む

お金を貯めようと思ったら、まずは「先取り貯蓄」から。最初は投資や運用など難しいことは考えずに、収入の中から「貯めるお金」を先に取り分けておくことを始めましょう。ここでは利息の大小よりも元本をひたすら積み立てることに専念してください。

先取り貯蓄は、お給料をもらったら、使う前に貯蓄をしてしまうというお金の貯め方です。お給料から1カ月分の生活費を使って、残った分を貯蓄するという方法ではお金は貯まりません。あればあるだけ使ってしまいがちですし、たとえ残っても、毎月の貯蓄額が一定ではないので貯蓄計画が立てにくくなります。

生活費用の口座と貯蓄分を分けておくことが大事なので、おすすめは、給与天引きでできる財形貯蓄や、給与振込口座から自動で引き落とされる自動積立定期預金などです。

先取り貯蓄は、最初に貯める金額を決めて申し込みをすれば、毎月手間をかけずに自然と貯まっていくのがいいところ。ポイントは、残ったお金でやりくりして、貯めたお金を取り崩さないことです。「毎月○万円、ボーナス○万円を貯める」と決めて、残ったお金でやりくりをします。

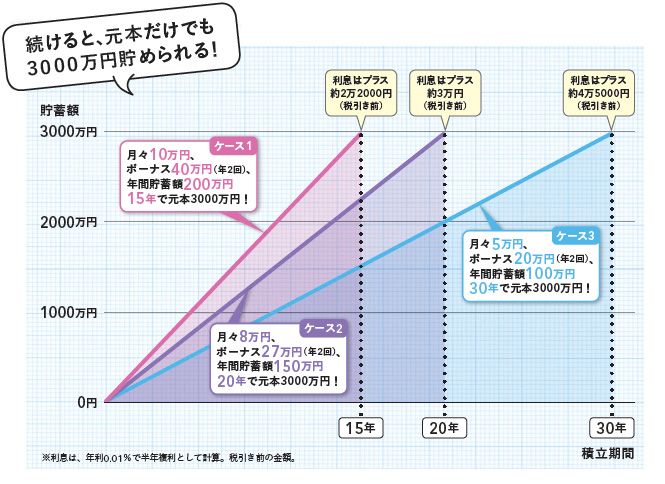

グラフは、元本だけで3000万円を貯めるのにどのくらいかかるか、3つのケースで試算したものです。ケース1のように、月々10万円、ボーナス40万円で年間貯蓄額200万円を貯めていくと、15年で元本が3000万円になります。35歳から始めると50歳で達成できます。

ケース2では、月々8万円、ボーナス27万円で年間貯蓄額150万円を貯めると、20年で元本3000万円が達成できます。

ケース3では、月々5万円、ボーナス20万円で年間貯蓄額100万円を貯めていくと、元本が3000万円になるのに30年かかります。35歳から始めると、65歳までかかる計算です。この金額と期間を参考に、今すぐ先取り貯蓄を始めましょう。

給料が上がったら少しずつ貯蓄額を増やしていく

「少し無理かな?」と思うくらいの貯蓄額を設定するのが理想的ですが、途中で挫折してしまっては意味がありません。最初はやりくりが続けられる程度の貯蓄額にして、節約のスキルがアップしてお給料が上がったら少しずつ貯蓄額を増やしていくのがいいでしょう。

やりくりする際には、1カ月単位ではなく、使えるお金を4週に分けて1週間分をお財布に入れ、その範囲で生活するようにします。そうすれば、給料日前に足りなくなって貯蓄を崩す事態を防げます。

手取り収入-先取り貯蓄=残ったお金で赤字が出ないようにやりくりする

先取り貯蓄●あらかじめ決めた毎月の貯蓄額を最初に収入から引いて、貯めたお金には絶対に手を付けないことがポイント。自動的に貯まる財形貯蓄や自動積立定期預金などがおすすめ。

先取り貯蓄で、ある程度の元本が貯まってきたら、ほかの金融商品に移し替えることも考えてみましょう。ここでは手堅く「元本死守」できるものをご紹介します。

メガバンクの定期預金金利が、全期間0.01%ということを考えると、ネット銀行で扱っているネット定期には、利息が少し高めのものがあります。オリックス銀行の「eダイレクト定期預金」(100万円以上)は0.2%、あおぞら銀行インターネット支店の「あおぞらネット定期」(50万円以上)は1年定期で0.25%と比較的高めです(金利は2017年2月20日現在。以下同)。

個人向け国債なら「変動10」がおすすめ

個人向け国債は、適用金利の下限が0.05%と定められていて、これを下回ることはありません。最低1万円から1万円単位で購入でき、銀行や証券会社、郵便局など多くの金融機関で取り扱っている商品です。

固定金利の3年もの、5年もの、変動金利の10年ものの3種類がありますが、超低金利の今なら、金利が実勢金利に連動して半年ごとに見直される「変動10」がいいでしょう。1年経過したら中途換金もOK。中途換金時には直前2回分の利子相当額×0.79685が差し引かれますが、元本割れはしません。

そのほかにも、金利以外に宝くじや地元の特産品などがもらえるおまけ付き定期預金や、子どもの人数に応じて特別金利が適用される横浜信用金庫の「子育て応援定期預金」、地元のスポーツチームがリーグ優勝や日本一になったら特別金利が適用される「○○応援定期預金」など、プラスアルファが期待できるさまざまな商品があります。地方銀行や信用金庫など、その金融機関の営業エリア内でのみ取り扱っているものと、その地域に住んでいなくてもネットで預けられるものがあります。

マイナス金利の影響でいずれも超低金利ですが、「減らない」ことは大きなメリット。元本死守の金融商品でベースを固めつつ、投資型の商品にチャレンジしてみましょう。

銀行などの金融機関は、万が一破たんしたときに預金等を保護する「預金保険制度」に加入しています。この制度では、1つの金融機関ごとに預金者1人あたり元本1000万円までと破綻日までの利息が保護されます。対象となるのは、普通預金や定期預金など。1つの銀行に預けるのは1000万円以下にしておきましょう。