親世代は平均寿命が約90年、私たちの世代は100年を想定したほうがよい時代となりました。大卒の会社員ならリタイアしたあとの老後が35年もあります。

長い老後を楽しく、平穏に暮らすための老後資金はいくら必要なのでしょうか? 自分の老後を想像するのは難しいので、図のように、ごく一般的な会社員夫婦の収入と支出からイメージしてみましょう。

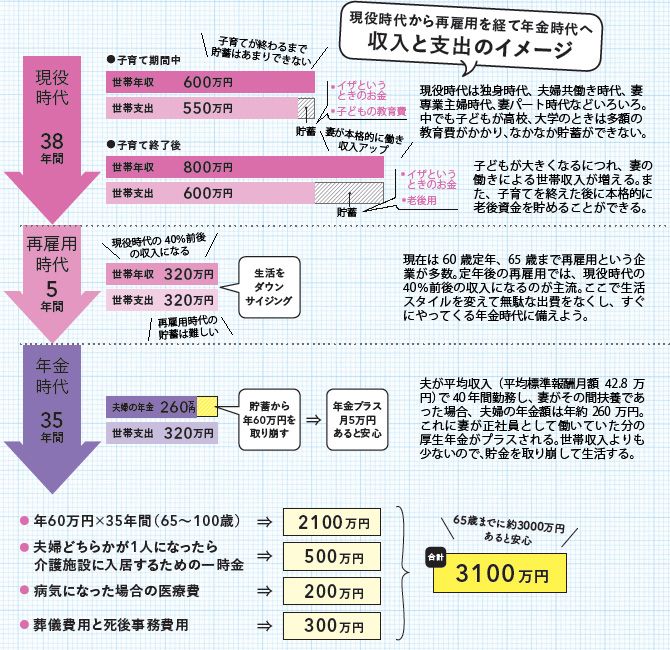

現役時代は子育て終了後に貯蓄のペースが上がる

結婚後、60歳までの「現役時代」では、夫婦共働き時代での世帯年収は高く、それに見合う支出をし、一部を貯蓄に回しています。やがて子どもが生まれ、大学を卒業するまでは多額の教育費がかかり、またマイホームを購入しなかったとしても住居費も高くなります。妻の働き方にもよりますが、この間はなかなか貯蓄のペースはあがりません。老後資金は子育てが終了してから本格的に貯めることになります。とはいえ、最近は晩婚・晩産化が進み、子どもの教育費と夫婦の老後資金づくりの時期が重なるケースも多く、独身時代のそれぞれの貯蓄が老後資金として重要になる場合もあるはずです。

また、生涯独身の人や、離婚・死別で独身になった人は、頼れるのは自分の収入だけであり、老後に限らず突然の収入減の事態になっても困らないだけの貯蓄が必要でしょう。

60~65歳の再雇用時代に貯蓄をするのは難しい

現在は60歳でリタイアする人はほぼいなくなり、60歳でいったん定年を迎え退職金を得たあと、年金がもらえる65歳までは再雇用などで働くのが普通です。

再雇用時代の収入は会社の規定により、現役時代の10~40%にガクンと減る場合がほとんどです。収入が減るのだから、今までとは同じ生活スタイルでは家計が赤字になってしまいます。この時代に下がった収入の範囲で支出がまかなえるよう生活をダウンサイジングして、すぐにやってくる年金時代に備えましょう。

私たちの親世代なら退職金で住宅ローンを完済し、残ったお金を老後資金へ回すこともできました。しかし、終身雇用のシステムが崩れた今、私たちの世代は多額の退職金をアテにはできません。退職金がもらえる人もそれを老後資金の計算には入れずに、何でも使える予備費と考えておくのがいいでしょう。

老後は年金だけでは足りず貯蓄を取り崩すことに

65歳からはいよいよ「年金時代」に突入です。厚生労働省によると、モデル夫婦世帯のもえらえる年金額は夫婦で年約260万円(月22万円)。年金だけでは生活費が少し足りません。今までの経験を活かし、起業したり、フリーランスで収入を得られればよいですが、それには現役時代からの準備が必要です。一般的には貯蓄を取り崩しながら生活していくことになるでしょう。

年金時代は自分のために費やせる時間がたくさんあります。一生懸命働いて迎えた老後だからこそ、旅行やレジャーを楽しみたいし、趣味やボランティア活動を始めたり、教養を深めたりしたいものです。そのためのお金も確保しておかなければなりません。また、夫婦どちらかが一人になったら介護施設に入るかもしれないし、子どもへ葬儀費用くらいは残したいものです。

それらの費用を想定して計算すると、老後資金は夫婦で約3000万円。月に換算すると、年金に加えて月5万円となります。

ただし、これはあくまで目安です。自分に老後資金がどれだけ必要かは、自分や夫の年金額がいくらになるか、また、どんな老後を過ごしたいかを考えて、自分自身で考えて計算する必要があります。将来の自分のために、今から貯蓄を頑張りましょう。