いまのままの生活で、定年後に安定して過ごせるのか心配になることはありませんか。ファイナンシャルプランナーの深野康彦さんに、仕組みやメリット、加入方法、運用のコツを教えてもらいました。

Step1:結局、確定拠出年金って何ですか?

確定拠出年金(401k)は、60歳未満の仕事をしている国民が、将来の年金をいまのうちから自分で増やしていくための、厚生労働省が推奨している制度です。例えば、企業で働いている人は退職金があります。この将来もらう予定の退職金の一部を、自分で運用して増やしていくことができます。

「自分で運用」することに抵抗感を覚える方も多いでしょう。しかし、われわれが加入している国民年金や厚生年金は、みんなで拠出し運用されたお金から分配されるので、超高齢化・少子化社会を前に、受け取り額の減少は否めません。ところが、確定拠出年金は個人勘定。リスクはあるものの、自分で掛けて運用したものが、すべて自分の年金になるのです。

もうひとつのメリットは所得控除です。例えば、企業で確定拠出年金をするか、この分の掛金を前払いでもらうか選択できたとします。前払いを選んだ場合には給料に該当し、所得税がかかります。厚生年金や健康保険などを計算する際の標準報酬月額が高くなるので、社会保険料も高くなります。一方で確定拠出年金を選べば、掛金は給料に含まれませんから所得税は課せられず、掛金をまるまる運用に使えます。自営業の方は、掛金全額を所得から引けるため、大きな所得税の節税効果が得られます。60歳以降に払い出しをする際も、年金として受け取れば公的年金等控除が、一括で受け取れば退職所得控除が使えるのです。

確定拠出年金には、企業型と個人型の2種類あり、勤め先が導入している人は企業型を、導入していない人や、自営業の方は個人型を選びます。いまのところ、専業主婦や公務員は入れませんが、改正法が成立したので、2017年1月から入れるようになります。

企業型と個人型の違いですが、企業型の導入企業は全社員の加入が必須。勤務先が決めた運営管理機関で、自分が商品を選んで組み合わせながら運用します。このときの掛金と口座管理料などは、すべて企業が負担します。対して個人型の場合は、任意加入です。自分で金融機関や運用商品を選び、掛金や諸費用も自分で拠出します。

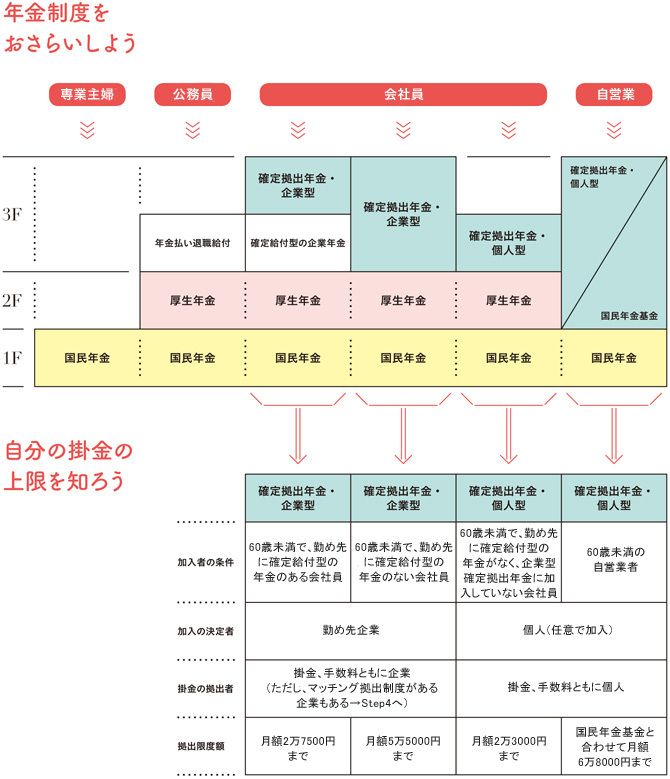

掛金の上限は、企業型で勤務先に確定給付型の年金がない人は月5万5000円まで。ただし、導入企業の多くは上限いっぱいの拠出はしていません。勤続年数や年齢によって増やしていくことが多いので、20代では掛金が月1万円もない、という方もいるでしょう。それでも年金が先細りするいま、積極的に利用を考えたいメリットの多い制度と言えるでしょう。

Step2:自分はどこにあてはまるの?

下図のように、日本の年金制度は3階建てです。

1階部分は20歳以上の国民が全員必須で加入する国民年金。2階部分に公務員や会社員の場合は厚生年金。これだけでは十分な老後が送れない可能性があるため、3階部分として確定拠出年金があります。自営業者は厚生年金がないので、確定拠出年金や国民年金基金で2階と3階部分をカバーすることができます。毎月の掛金が、確定給付型の企業年金がある会社員が月2万7500円に対し、自営業者は国民年金基金と合算して6万8000円なのは、2~3階部分を補う必要があるためです。

Step3:知っておきたい個人型の知識

自営業者や勤め先が確定拠出年金を導入していない人は、個人型を検討しましょう。個人型に加入しても、転職をした場合などは企業型に移行もできます。企業型も個人型も、非課税で70歳まで運用可能(掛金の払い込みは60歳まで)。ここでは個人型について紹介します。

▼Check 01:どこで入れるの?

個人型を管轄する国民年金基金連合会のホームページに運営管理機関の一覧があります。口座管理料が安くて取扱商品が多い(投資信託であれば国内外の株、債券が複数本ある)金融機関がお薦めです。個人型は金融機関の変更ができますが、高額の口座管理料がかかることや、手続きに時間がかかることも。金融機関選びは慎重に行いましょう。

▼Check 02:専業主婦は入れないの?

現状では、専業主婦と公務員は加入できません。ただし、例えばいまあなたが会社員で、企業型確定拠出年金に加入しているが、退職して公務員や専業主婦になる、という場合。その際には、新たに掛金の拠出はできませんが、いままでの運用分だけは個人型確定拠出年金に移管されるので、運用を続けることになります(個人管理資産が1万5000円以上の場合)。また、2017年1月から専業主婦、公務員も加入できるようになります。

▼Check 03:かかるコストは?

加入時に国民年金基金連合会への口座開設手数料が2777円。ほかに毎月、運営管理機関への口座管理料(金融機関により大きく異なる)、国民年金基金連合会への掛金収納手数料(月103円)。投資信託を購入する際には、購入時手数料(かからない商品もある)、保有している間の運用管理費用(信託報酬)、解約時の信託財産留保額などがあります。

▼Check 04:税金控除を受けるには?

個人型の場合は、個人が拠出した掛金がまるまる所得控除の対象となり、還付が受けられるので、会社員は年末調整、自営業者は確定申告の際忘れずに。秋に国民年金基金連合会より「小規模企業共済等掛金払込証明書」が送付されるので、年末調整や確定申告時に提出します。なお、企業型の場合は、個人で手続きをする必要はありません。

▼Check 05:国民年金基金って?

Step2の図「年金制度をおさらいしよう」の自営業欄にある「国民年金基金」。節税効果の高い、自営業者のための任意の年金制度です。401kとどちらか、あるいは合算して月6万8000円まで拠出できます。運用を自分で行わず、掛金に対してあらかじめ将来もらえる金額が決まっていて、金利も悪くない。自営業者は仕事でのリスクが大きいので、こちらを始めることをお勧めします。

Step4:積極的に運用しよう

企業型、個人型を問わず、すでに加入している方でも、「商品の選び方や動かし方が分からない」とほったらかしの方、「損したくないので預貯金や保険商品を選択」という方も多いのでは。深野先生に具体的な運用方法を教えてもらいました。ぜひ参考にしてください。

▼Check 06:安全な預貯金商品でいい?

預貯金商品を選びがちですが、2~2.5%の運用益がないと、かつての企業年金と同じくらいの収益になりません。投資信託を国内、海外で50%ずつとか、株と債券を国内・海外で25%ずつ持つなど、分散投資しながらリターンを求めましょう。仮にあなたがいま30歳なら、掛金の拠出期間は30年ある。株は下がり続けるだけということはありません。

▼Check 07:商品の見直し時期は?

1年に1回程度で十分です。定年までに景気の上がり下がりは何度もありますから、一喜一憂するのは無駄。今年1月の世界同時株安で焦って預金に預け替えた、なんていうのが最もダメなやり方。基本は耐えるか、上がっているときに一部利益確定し、下がっているものに買い替える。会社員は退職金もありますから、50代でもある程度は攻めの姿勢で。

▼Check 08:で、いつもらえるの?

原則として、企業型は加入者が定年で資格喪失年齢に達したら、また個人型は加入者が60歳になったら受け取れますが、ともに開始時期が10年未満の場合は、受け取り開始年が遅くなります。どちらも一時金としてまとめて受け取るか、年金として分割で受け取るかが選択できます。また、加入者が障害を負ったときや死亡時には一時金が支払われます。

▼Check 09:ずばり、お薦め商品は?

「JPX日経インデックス400」があるならこれ。日経平均株価やTOPIXは退場ルールがなく、業績が悪くなった企業も含まれます。対してこちらは赤字を出していたら入れないなど、ふるいにかけた企業400銘柄。下位30社は入れ替えもある。海外は、「MSCI-KOKUSAI INDEX」が欧米をはじめとした先進国の上場企業で構成される王道商品です。

▼Check 10:マッチング拠出って?

企業型確定拠出年金に、個人で金額を上乗せして運用できる制度で、勤め先企業が導入していれば利用できます。掛金の上限金額までを、企業の拠出額に加えて個人で拠出することができ、拠出額は全額所得控除が利用できます。自分の掛金の上限が2万7500円のとき、企業の拠出額が1万5000円なら、残り1万2500円までを自分で出して運用できるのです。

▼Check 11:マッチング拠出の注意点

マッチング拠出では企業の拠出額以上を出すことができません。そのため、自分の掛金の上限が2万7500円でも、企業の拠出額が5000円なら、マッチング拠出ができる額も最大5000円です。マッチング拠出額は変更できるので、現在の資産に余裕があるならプラスしておいて、今後のライフイベントでお金がかかる時期は減らす、などでも良いでしょう。

ファイナンシャルプランナー。1989年に独立系FP会社に入社、96年に独立。ファイナンシャルリサーチは2社目の起業。情報サイト「オールアバウト」をはじめ、多くのメディアで活躍中。ムック『いっきにわかる!金持ち老後のつくりかた』、単行本『ジュニアNISA入門』など著書多数。