知り合いのご主人の突然の訃報

先週、十数年来家族ぐるみでおつきあいをしているママ友のご主人が亡くなりました。50代前半、末期がんが見つかってから2カ月弱という早すぎるお別れでした。3月にママ友である奥さまが開催したイベント時には、ご主人もにこにことサポートされていたのに、あれから数カ月しかたっていません。友達というより親戚づきあいに近いような関係だったので、突然の訃報にただ茫然とするばかりでした。

本当に、人間はいつどうやって最期を迎えるかわかりません。しかし、そうなった場合のことは普段あまり考えないで過ごしています。今回は改めて、働き盛りの夫が亡くなった場合にどのような制度やお金が関係するのかを調べてみました。

遺族基礎年金は18歳未満の子どもがいる場合のみ

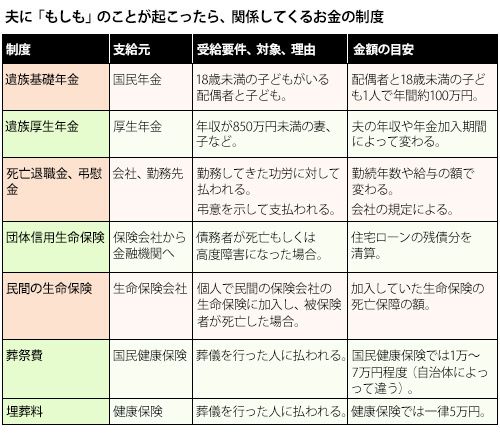

公的な保障から見てみましょう。国民年金や厚生年金に加入していて、受給要件に合っている場合は、遺族年金が受給できます。遺族年金には、国民年金から出る遺族基礎年金と厚生年金から出る遺族厚生年金があります。それぞれ受給要件が違うので、注意が必要です。

遺族基礎年金を受給できるのは、18歳未満の子どもがいる配偶者か、18歳未満の子どもです。配偶者が受け取る場合の金額は、年間78万100円に子の加算として、第1子、第2子が各22万4500円、第3子以降は各7万4800円がプラスされた額を子どもが18歳になった年度末まで受給できます(障害のある子どもは20歳まで)。遺族が妻と18歳未満の子ども1人の場合は、年間約100万円、子ども2人で約123万円となります(平成28年度の場合)。

夫が会社員や公務員で厚生年金に加入していた場合は、遺族基礎年金のほか遺族厚生年金も受給できます。遺族厚生年金は、妻、子、孫と、55歳以上の夫・父母・祖父母(支給開始は60歳から)が対象で、遺族基礎年金より受給できる人の範囲が広くなっています。金額は亡くなった人の年収や年金加入期間によって異なります。妻は再婚しなければ生涯、遺族厚生年金を受給できますが、30歳未満の妻で子どもがいない場合の受給期間は、夫の死亡時から5年間となります。

遺族厚生年金には、40歳以上65歳未満で子どもがいないなどの支払要件に該当する妻は、40~65歳になるまで、年間58万5100円が加算される「中高齢の加算」もあります。

いずれの遺族年金も自動的に受け取れるものではなく、請求の手続きをしないと受給できません。会社員なら会社で、自営業なら住んでいる自治体の窓口で手続きをしましょう。なお、遺族年金を受け取っても所得税はかかりません。

会社員は、会社から死亡退職金や弔慰金が支給される

会社に勤めていた人が亡くなった場合は、会社の規定により死亡退職金や弔慰金が支払われます。死亡退職金は、定年や退職時に払われる退職金のように、亡くなった人が会社に勤めていた功労に対して払われるもの。勤続年数や給与の額によって違います。この死亡退職金は相続税の対象になります。

弔慰金は、社員が亡くなったことに対して弔意を示し支給されるもの。業務上の死亡の方がそうでない場合よりも多くの金額が受け取れる規定になっている会社が多いでしょう。弔慰金は通常相続税の対象にはなりません。

住宅ローンを借りている場合は団体信用生命保険で清算できる

住宅ローンを借りている夫が亡くなったり高度障害になった場合は、住宅ローンを借りる際に加入した団体信用生命保険で残りの住宅ローンを清算できます。つまり、それ以降はローンの返済が不要になり、自宅は遺された家族が住み続けることができるのです(相続税がかかる場合は、相続税を払って相続する必要があります)。この保険により、住宅ローンが払えなくなり、自宅を追い出されるという事態は避けられます。住宅ローンを借りている人が亡くなったら、家族は借入先の金融機関に連絡して手続きを行いましょう。

通常、団体信用生命保険の保険料は住宅ローン金利に含まれているので保険料を負担する必要はありません。しかし、フラット35のように団体信用生命保険への加入が任意で、住宅ローンと別に保険料を支払う必要がある場合は要注意。団体信用生命保険に加入していないと、家族がその後の住宅ローンを払い続けられず自宅を失う事態にも。

夫と妻がそれぞれ別の住宅ローンを借りている場合は、それぞれに団体信用生命保険に加入しているので、夫の分は清算されますが妻の分はそのまま払い続けることになります。

夫婦の収入を合算して1本のローンを借りている場合は、主債務者のみが団体信用生命保険に加入していることが多いので、夫婦で返済していても夫が亡くなった際には妻の分も清算されることになります。しかし、妻が亡くなった場合は住宅ローンの返済がすべて残ることに。団体信用生命保険の保障範囲をあらかじめ確認しておきましょう。

夫婦どちらかが亡くなった場合にローンの全額を清算できるようにしたいという場合は、三井住友銀行の住宅ローン「クロスサポート」があります。この商品は、連生団体信用生命保険付きで、保険料分として0.18%の上乗せ金利を払うと、夫婦どちらかが亡くなった場合はローンの全額が清算される仕組みです。

団体信用生命保険で住宅ローンが清算されても、固定資産税、管理費、修繕積立金、駐車場代などはその後もずっとかかります。妻が働いて払い続けられればいいのですが、そうでない場合は、この分を貯蓄で払っていくか生命保険などに加入しておくなどの対策を立てる必要があります。

健康保険からでる葬祭費・埋葬料

夫に「もしも」のことが起こったら、関係してくるお金の制度

葬儀を行った人に健康保険から支払われるのが、葬祭費・埋葬料と呼ばれるものです。国民健康保険加入者は葬祭費として1万~7万円程度(自治体によって異なる)、健康保険加入者は埋葬料として5万円が出ます(健康保険組合によっては付加金が付く場合も)。亡くなった日から2年以内に申請・手続きをしましょう。

財産の相続の手続きも行わないといけません。貯蓄・株などの金融資産、自宅などの不動産、自動車、借金やローンなど夫名義になっているものの相続手続きをする必要があります。

相続税がかかる場合、申告期限は亡くなってから10カ月後ですが、相続財産の把握や遺産分割にけっこう時間がかかるので、早めに取り掛かりましょう。

公的保障などがあることを考えて、生命保険の保障額を決めておこう

夫が民間の保険会社の死亡保険に加入している場合は、保険会社に連絡・申請しましょう。医療保険や貯蓄型の保険でも、死亡保障がついている場合があります。加入先に確認しましょう。

死亡保険にリビングニーズ特約をつけておけば、病気で余命6カ月などという場合には亡くなる前に死亡保険金の一部が支給されます。本人の意思で使い道を決めることができる、経済的なことを気にせずに十分な治療を受けることができるという意味では有用な特約です。特約保険料は不要なので、付けておくことをおすすめします。

遺族年金、住宅ローンの団体信用生命保険、相続する預貯金に加えて、今後妻が働くことも合わせて考えても、夫がいないと経済的に不安という場合は、不足する分を生命保険でカバーするようにしましょう。貯蓄性があり、いつ亡くなってもかならず保険金がもらえる終身保険は、かなり保険料が高くなります。子どもの独立までなど期間限定の保障でいい場合は、保障期間を60歳、65歳までなどに設定した定期保険や、さらに効率的な収入保障保険への加入を検討してみましょう。

妻が亡くなった場合のリスクも考えてみよう

このように、夫が亡くなった場合さまざまな保障がありますが、妻が亡くなった場合は、夫のようには保障されない場合が多いといえます。平成26年4月以降に妻が亡くなった場合、父子家庭も遺族基礎年金を受け取れるようになり、このあたりの制度整備が進んできましたが、子どもが小さければ夫が仕事と家事、育児を両立させることが難しく、収入が減る可能性もあるため、妻の死亡保障もある程度考えておく必要があります。

働き盛り、子育て中の年代で夫や妻を失うことは、精神的にも日常生活にも大きなダメージとなります。そのうえに経済的な苦労が重ならないように、一度考えておくようにしましょう。

友人のご主人は、子どもたちの就職・独立や結婚する姿を見たかったはず。さぞや無念だったと思います。でも、これまでご主人の大きな愛情と優しさで守られてきた家族はがんばり屋さんのママと子どもたち。きっと前を向いてパパの分も生きていってくれると信じています。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。