2017年4月の消費税10%引き上げと同時に導入予定の「軽減税率」。ここにきて、消費増税延期も浮上し関連事業社も混乱気味ですが、そもそも「軽減税率」ってなんでしょう? 税理士の金井恵美子さんがやさしく解説します。

本来は、「低所得者対策」として設けられた軽減税率

2017年4月1日に消費税率が10%になることは周知の事実だが、そのタイミングで軽減税率を導入することが検討されている。生活必需品の中心である食料品の税率を低くして、消費税増税の痛税感を緩和することが目的だ。

日本の消費税にあたる付加価値税(VAT)は、1950年代にフランスで開発され、欧州各国に急速に広がった。欧州のVATは非課税と軽減税率の対象が広範であり、それによって減らした税収を、高い標準税率が支えるという仕組みになっている。

軽減税率は、本来、低所得者の負担を軽減するために設けられた。ただし、現実には、軽減税率の対象となった商品が安く提供されるかどうかはわからない。たとえば、ドイツでは、イートインはレストランサービスで標準税率(19%)、テイクアウトは食料品の購入で軽減税率(7%)が適用される。しかし、マクドナルドは、客が支払う税込み価格を同額に設定していて、テイクアウトといっても安くはならない。軽減税率は、マクドナルドの納税額を減少させるだけである。

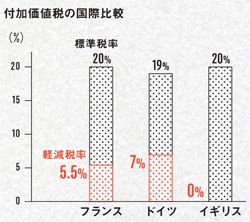

かくして、軽減税率は、事業者に対する優遇措置となり、業界を挙げての軽減税率争奪合戦が展開され、政治への力関係によってその対象品目が決まることになる。その結果、現在では、低所得者対策とはいえない線引きが目につく。ドイツでは、ほかにも、ホテルの宿泊サービスは軽減税率の対象とされている。フランスでは、キャビアは標準税率(20%)で、フォアグラとトリュフは軽減税率(5.5%)、バターが軽減税率でマーガリンが標準税率だ。イギリスでは、ケーキは軽減税率(0%)だが、アイスクリームやポテトチップスは標準税率(20%)である。

軽減税率は、適用対象となる商品を持つ事業者の納税額を減らすが、事務負担を増加させる側面もある。そのコストは商品価格に組み込まれて、結局は消費者の負担となるのだ。

このように、公平、中立という特徴を失った欧州のVATは、“オールドVAT”と位置づけられている。これに対し、アジア・オセアニア地域では、1980年代後半から、非課税の範囲が狭く単一税率の“モダンVAT”が導入された。1988年に創設された日本の消費税は、モダンVATの代表格だ。IMFやOECDでは、モダンVATを高く評価している。

軽減税率導入で家計はどう変わる?

日本の消費税の前身は、戦前から続いていた「物品税」だ。物品税は、いわゆるぜいたく品に重く課税する。しかし、ぜいたく品と判断してリストアップするには時間がかかり、企業の商品開発に大きく遅れることになる。税収は下降の一途を辿っていた。

そこで、物品税を廃止して、消費税に移行したわけだ。消費税は、医療や教育といった特定分野の非課税を除き、一つの税率で課税するので、人々の消費に対して公平であり、商品やサービスの価格に中立だ。課税庁と事業者の双方でコストが少なく、多くの税収を確保することができる。

機能不全に陥ったオールドVATの教訓に学び、物品税を捨てた歴史を想起すれば、日本が欧州型の軽減税率を導入することは難しい。軽減税率を持つ国の標準税率は20%程度が普通であり、日本が、10%の標準税率でわずかに低い8%の軽減税率を設定すれば、世界でも珍しい奇妙なデザインということになってしまう。

財務省は、先ごろ、「日本型軽減税率制度」を発案した。飲食料品の買い物のたびにマイナンバーカードを使ってポイントを蓄積し、後日2%の還付を受けるというものだ。欧州型の軽減税率に対抗するアイデアだが、現実性が乏しいと酷評されている。

どのような“型”であれ、軽減税率の導入が日本の消費税にとってターニングポイントであることは間違いない。

税理士、近畿大学大学院法学研究科非常勤講師。『一夜漬け消費税』など著書多数。全国で講演活動を行う。1989年に結婚。3女の母。