いつの間にか「トラベラーズ・チェック」がなくなっていた!

夏休みが終わったと思ったら、9月はシルバーウィーク。今年は土・日も入れて最長5連休。海外旅行に行くという人も多いのではないでしょうか。

海外に行くときには、お金をどうやって、いくらくらい持って行きますか? 現地で使う分の現金を日本の銀行や空港などで両替して、あとはクレジットカードで支払うのが主流でしょうか? 海外旅行上級者なら、海外のATMで現地通貨を引き出せる国際キャッシュカードを持ったり、クレジッドカードでキャッシングすることもあるでしょう。

かつては海外旅行に欠かせなかった「トラベラーズ・チェック」(旅行小切手)ですが、実は日本国内では2014年に販売を終了しています。海外旅行中は、盗難に遭うリスクがあるので、多額の現金を持って行くことは避けたいところ。そこで、「本人がサインしないと使えないトラベラーズ・チェックなら、盗まれても再発行が可能なので、安心」というのがいちばんの特徴でした。

最近、トラベラーズ・チェックに替わって注目したいサービスが、「海外専用プリペイドカード」です。

このカードは、あらかじめ日本で入金してから海外に持って行き、現地ATMで現地通貨を引き出したり、加盟店でショッピングに使えるというものです。もし、海外で盗難に遭っても、使う際には暗証番号やサインが必要になるので、悪用されにくいし、その時点で24時間対応のコールセンターに連絡すれば、残高は保証されます。

入金した分までしか使えない「海外専用プリペイドカード」のメリット

「海外専用プリペイドカード」がクレジットカードと違うのは、入金した分までしか使えないという点。そのため、入会時に審査がなく、10代の子どもでも、定期的な収入がない主婦でも、高齢者でも持つことができる点が特徴です。また、入金した分までしか使えないので、「旅先で気が大きくなって、つい使いすぎる」なんていう事態を防げます。

現地で両替するのは、まず両替場所がどこにあるのかわからないし、ホテルや空港など場所によっては手数料が高い場合もあるので不安です。しかし、「海外専用プリペイドカード」なら、ほとんどの通貨では、現地や空港での両替手数料よりおトクなレートで提携ATMから現地通貨で引き出せるので便利です(ATMから現地通貨を引き出す際の為替手数料は、その日の為替レートにプラス一律4%になる)。

また、VisaやMaster Cardなどの提携先の店舗でショッピングや飲食をするときは、残高の範囲内でクレジットカードと同じように使うことができます。

使ったあとも利用履歴や利用時の為替レートのデータが見られるので、会社員の海外出張時などは経費精算がラクになり、海外旅行の場合は家計管理にも役立ちます。

日本での入金は銀行、コンビニのATMやインターネットバンキングなどで行いますが、本人以外にあらかじめ登録した「代理人」も入金ができるので、海外留学に行く子どもに親が仕送りをする際にも使えます。海外送金の手数料は高いので、この方法はおすすめです。

いろいろな会社がサービスを展開

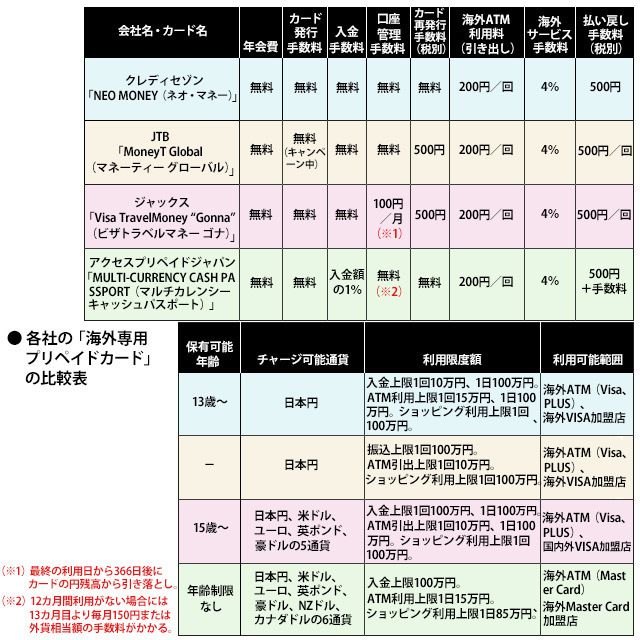

各社の「海外専用プリペードカード」の比較表

現在、「海外専用プリペイドカード」としてサービスを展開しているのは、クレディセゾンの「NEO MONEY(ネオ・マネー)」、JTBの「MoneyT Global(マネーティー グローバル)」、ジャックスの「Visa TravelMoney “Gonna”(ビザ トラベルマネー ゴナ)」、アクセスプリペイドジャパンの「MULTI-CURRENCY CASH PASSPORT(マルチカレンシー キャッシュパスポート)」などがあります。

それぞれ手数料や条件、チャージできる通貨などが違いますので、使い勝手がよさそうなものを選んで作りましょう。一覧表にしましたので、ご参考に。外貨でチャージできるカードの場合は、為替レートが有利なときにチャージしておき、旅行や出張の際に使うことができます。

クレジットカードと、海外プリペイドカードの併用使いがおすすめ!

海外旅行に行くときは、異なる国際ブランドのクレジットカードが2枚あると、加盟店によってどちらかが使えない場合も対応できます。それにプラスして、「海外専用プリペイドカード」にチャージして持って行き、現地ATMで現地通貨を引き出すのがよいでしょう。

クレディセゾンの「NEO MONEY」は、2015年6月から、入金した分を日本でも使えるようになりました。払い戻しをすると手数料がかかるので、そのまま使えるのはいいですね。多めに現地通貨に両替して現金で持って行くと、残った場合に日本円に戻すにも再度手数料がかかることになってしまいます。

ちなみに、現地ATMでクレジットカードのキャッシングを利用する場合は、現地金融機関所定のATM手数料がかかりますが、海外専用プリペイドカードの為替レートプラス4%の手数料より低い計算になることが多いよう。

しかし、キャッシングの場合は、年率18~20%程度の利子が日割りで付くので、短期間の渡航で帰国後すぐに返済するようにしないと、利子が高くつくことになります。

加盟店でショッピングをする際の手数料を考えると、クレジットカードの手数料は1.6~2%程度なので、どちらも使えるのなら海外専用プリペイドカードよりクレジットカード払いのほうが有利になります。

それぞれの特性を理解して、上手に使いましょう。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。