家を買う、買わないは40歳までに決めたいところ

5年前の2010年の国勢調査にて、35才以上の未婚独身女性が、以後結婚できる可能性は1%という衝撃のデータがありました。

平成12年の35~39歳の女性の未婚率は13.9%、平成22年に45~49歳となった際の女性の未婚率は12.6%。その差から10年間で結婚したのは女性全体から見てわずか1.3%です。

さらに40歳以上になると平成12年の40~44歳の女性の未婚率は8.6%、平成22年に50~54歳となった際の女性の未婚率は8.7%なので、ほとんど結婚しないと思って間違いありません。現在、この状況はもっと顕著になっていることが予測されます。

何を隠そう、私もシングル女性の1人です。改めて、データに大きくうなづきました。このまま一生1人かも……と思う同志は多いはずです。

さて、この先、私たちの住む家はどうなるでしょうか? シングル女性にとって、家は自分のお城であり、のんびりくつろげる大切な空間です。自宅通いの持ち家にしろ、ひとり暮らしの賃貸にしろ、生涯にわたって住む場所が確保できれば安心です。

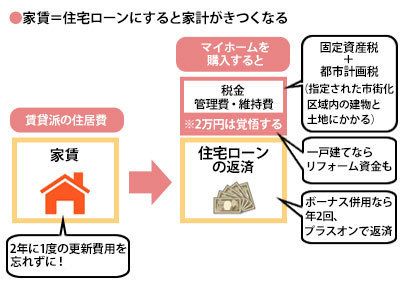

ここで電卓を叩いてみると、今、35歳で家賃8万円の賃貸住宅に住んでいる人が、65歳まで同じ家賃だとしたら、単純計算で、年96万円×30年=2880万円、更新料が8万円×15回=120万円、合計3000万円です。年金生活になる65歳以降も、もちろん家賃を払い続けますので、80歳まで残り15年分の約1500万円を足すと、4500万円となりました。マイホームを購入すれば、多少なりとも自分の資産となるので、家賃は少しもったいないかも……。

賃貸派の人がひとり暮らしを続けるとなると、人生の最後のほうまで家賃を払い続けられるかどうか心配です。住宅ローンを組める期間には上限があり、定年までにローンを完済する年齢を考えると、40歳までにはマイホームを買う、買わないを決めたほうがよさそうです。

家を維持することが人生の支えになる購入派

マイホームを買いたい購入派のシングル女性は、住宅ローンは遅くとも65歳までには完済したいところ。35歳なら30年ローン、40歳なら25年ローンが目安です。また、買うとなると、毎月のローン返済額の他に、固定資産税がかかり、マンションなら管理費や修繕積立金がかかります。一戸建てなら維持費や修繕費を見込まなければなりません(図参照)。その他にも賃貸時代は大家さん持ちだったエアコンや風呂釜の取り替えや、火災や地震保険などもマイホームを持つと自分持ちとなります。マイホームは何かとお金がかかるので、ローンの毎月返済額は家賃と同額、というわけにはいきません。

家賃=住宅ローンにすると家計がきつくなる

マイホームを買うとなると大きな荷物を背負うことになり、一度、購入したら、そこから簡単には引っ越せないでしょう。いつまでも身軽で、気楽に生きたいシングル女性の気持ちと反してしまいます。

でも、マイホームを買うことでその場所に根を張る覚悟ができるのと、「とりあえず住むところはある」のは、精神的なよりどころや老後の安心感につながります。地域のイベントに参加したくなる気持ちも生まれ、周囲との交流が人生の支えになることも大いに考えられます。

ここでシングル女性がどんな物件を買ったらいいかというと、定説では、「将来に誰かと別のところで生活するような場合に備えて、売ったり貸したりできるような立地に恵まれた物件」「買い手がつきやすい2LDK以上」なのですが、現代は少子高齢化で、家が余っていく状況です。売れば資産になる、という甘い考えはしないほうがよさそう。最初から住み替えは考えず、ひとりで生涯住む「終の棲家」として、自分が望むライフスタイルをじっくり頭に描いてください。

ここで失敗例を1つあげると、資産価値が高そうだからと都心の戸数が多いマンションを買ったら、周囲には幸せそうな家族連れが多く、子どもの歓声がいつも聞こえて居心地がよくない……という人がいましたのでご注意。

住宅ローンに関しては、金利はこれ以上下がることのできないくらいの史上最低水準なので、金利面からは「買い」の時期といえます。

また、そろそろ家が欲しいと思うくらいの女性は、多少の頭金を貯めているはず。頭金を3割以上できれば5割、親の援助も1割は期待して、というのが平均的なシングル女性の考え方です。頭金はおそらく結婚資金として貯めてきたものでしょう。もし「そんなに頭金がないわ……」という人も、頭金が2割あれば購入に踏み切ってもよさそうです。

ここで、シングル女性のマイホーム購入でもっとも大切なのは、「貯蓄をしながら返済し続けるられるかどうか」です。公務員のように収入が安定していればよいのですが、民間企業で働く人は収入が減ったり、勤務地が変わったり、病気になったり、転職する可能性もあります。働くスタイルの変化に耐えられるよう、ローン返済にはとりわけ“ゆとり”が必要です。

賃貸派は老後資金が多めに必要

一方、“マイホームを買わない”という選択をした賃貸派のシングル女性はどうでしょうか。何度か賃貸住宅を住み替えて、一生、マイホームも住宅ローンも持たずにいくのも1つの選択肢です。現実としては、「お金がないから」「借金をしたくないから」「買うよりも借りる方がトクだと思うから」と、現在の収入から、金銭面の負担を重く感じている人が多いようです。

賃貸派は多少家賃が高くても好きな街に住めるし、苦しくなったら家賃を抑えるために、身軽に引っ越しもできます。けれども身軽に生きるのもそれなりの覚悟が必要です。住宅費が月収の3分の1を占めると考えると、やはり「家賃はもったいない」という気持ちからはずっと逃れることはできないでしょう。

そして賃貸派が最も心配するのは、「仕事を退職して収入がなくなったとき、家賃を払い続けられるかどうか」ということ。先ほど、購入派の人は返済しながら貯蓄が必要ということを書きましたが、賃貸派の人は購入派よりも多めに老後資金を見積もる必要があります。

結論として、自分への戒めも含めて、厳しいようですが、シングル女性が歳をとってもシングルで幸せに暮らしていくためには、やっぱりお金が必要なのです。アリとキリギリスではありませんが、ギリギリスにならないようにご注意……。

住まいに関しては、これだけシングル女性が増えると(同様にシングル男性も増加中)、将来は、シングル同士で助け合うことがあたりまえになり、気のあった同士で住むシェアハウスなど新しいスタイルの住まいがあちこちにできるかもしれません。しかし、基本的にシングルはどこまでいってもひとりです。今の環境でシングル女性の老後に当てはめると、購入派も賃貸派も、最後の最後の棲家は、誰かが看取ってくれる「老人施設」(できれば素敵なところ)への入居をめざすのがシングル女性の正しき道なのかも、と私はリアルに思っています。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。