人生最大の買い物には、多少の「頭金」と「努力」が必要

人生最大の買い物が、マイホームであることは周知の事実。金融広報中央委員会のデータによると、日本人の持ち家比率は70%以上あり、60代で約85%の人が家を持っているとか(『家計の金融行動に関する世論調査(2人以上世帯)』2012年)。大半の人が人生最大の買い物をする決断をどこかのタイミングでしているというワケだ。

折しも日本の景気回復への期待が高まり、建築資材、人件費などの上昇から、住宅価格の上昇が懸念されている昨今、「今こそマイホームを手に入れなければ、この先、家を持つのが難しくなる……」、「よい物件がなくならないうちに……」と焦る気持ちもわからなくはない。

マイホームを購入するためには、物件価格の一部を支払う「頭金」と、税金や手数料である「諸費用」は、今までの貯蓄から現金で払い出すことになる。住宅ローンはできるだけ頭金を入れ、借入金を極力少なくするのがベストだが、頭金が貯まるまでに何年もかかり、その間に物件価格やローン金利が上がってしまうと毎月の返済負担が大きくなり、ソンをしないとも限らない。また、頭金を貯めている間も家賃を払い、年齢も重ねていくので、いざ、住宅ローンを組む時、完済年齢が遅くなってしまうのも不安だろう。

しかし、人生最大の買い物をするためには、多少の「頭金」と「努力」が必要なのだ。頭金は物件価格の2割を入れることが理想とされている。この「頭金は2割」の根拠だが、かつては一般的な融資額の上限が物件価格の8割であったとか、「住居費は月収の25%以内」という計算からきているらしいが、これらの目安は、身の丈より高い物件を買って、無理な返済計画を立ててはならないという教えなのだろう。

ズバリ! みんなが入れた頭金はいくら?

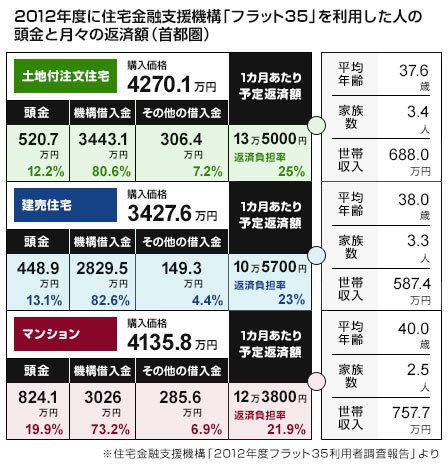

2012年度に住宅金融支援機構「フラット35」を利用した人の、頭金と月々の返済額(首都圏)

ここで実際に、首都圏で、2012年度にマイホーム買った人が、ズバリ! いくらの頭金を入れたのか、表を見てみよう。データによると、首都圏で(1)土地付注文住宅を購入した人の頭金は520.7万円、(2)建売住宅は448.9万円、(3)マンションは824.1万円であった。全国平均では(1)356.4万円、(2)399.2万円、(3)741.5万円と、首都圏の物件価格が高価な分の差が出ている格好だ。

表を見ると、頭金は物件価格の1割以上は確実、理想は2割の線で、皆さん頑張って頭金をねん出している様子がうかがえる。マイホームは住宅ローンが終わるまでは財産ではなく「借金」であることを理解しているのだ。

「頭金ゼロでも買える」住宅ローンのワナ

しかし、最近は「頭金ゼロ」、つまり住宅価格の全額をローンで借りることも容易にできるので、資金がなくてもマイホームが買える時代なのが悩ましい。住宅金融支援機構の「フラット35」にしても、これまで住宅購入額の9割としていた融資の上限が撤廃され、物件価格の全額を借りられることになった。

でも、頭金ゼロでマイホームが買えるという気軽な考えはやめたほうがいい。その理由は……。

まず、頭金ゼロだと借入金が多くなるため、毎月返済額が高くなり家計を圧迫する。

↓

いよいよローンが払えなくなったらマイホームを売ればいいと考える人もいるが、1度、販売した物件は中古となるので、購入した価格より高く売れることは滅多にない。特に新築マンションは買ったとたんに売却したとしても、その価格は8割程度だ。頭金を入れずに全額ローンで購入していれば、売って得たお金ではローンを払いきれず、家を手放し、さらに借金をしなければならないことになる。

↓

小さな家への住み替えで、住宅ローンを借り換えようとしても「担保割れ」などの理由で借り換えができないことが多い。

また、マイホームを取得すれば住宅ローン以外にも固定資産税、マンションなら管理費や修繕積立金、戸建てならリフォーム代など何かと維持費がかかる。今、マイホームを買うために頭金を入れることができない人は、貯蓄ができない体質ともいえる。子どもがいれば今後、教育費は増えていくし、将来の年金もアテにはならない。ある程度の頭金を入れることができなければ、家計が火の車になることは目に見えているのだ。

頭金が足りないなら今日から貯める

先に書いたマイホームを買うためには多少の「頭金」と「努力」が必要……とは、マイホームを購入した先輩の教え。その努力を1つ紹介すると、たとえば夫婦共働きで2年間、旅行や買い物を控え、2人分のボーナスを一切使わずに貯蓄に回せば、ある程度、まとまったお金にならないだろうか? 家を持つということはそれくらいの覚悟が必要なのだ。

また、頭金が足りなければ何はともあれ家計から使途不明金をなくし、節約に励まなければ! お金を貯める習慣がなければ長期間、ローンを返済し、子どもを大学に行かせることは困難かもしれない。まずはしっかり貯めグセをつけよう。

さらに頼りにするべきは親だろう。親からマイホーム資金の贈与を受ける、あるいは親から借りて毎月返済するという手もある。

また、ここは視野を広く持ち、冷静に考えて、希望する物件価格の予算を下げようではないか。

このように家族で一致団結し、頭金をねん出する方法はいくらでもある。頭金は必要、けれど頭金が足りなくてもマイホームを諦めないで!

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。