繰り上げ受給のデメリットとは?

「年金の繰り上げはやめたほうがいい」――社会保険労務士やファイナンシャルプランナー(FP)に相談すれば、ほぼ例外なくそう言われるだろう。確かに繰り上げ受給には無視できないデメリットがある。しかし、専門家の「NG」は万人に当てはまるのか。年金受給の実態とデータを読み解くと、繰り上げが合理的な選択になりうるケースも見えてくる。

そもそも年金の繰り上げ受給がNGとされるのは、制度上の複数の不利が重なるからだ。もっとも大きいのは減額が生涯続くという点である。1962年4月2日以降生まれの場合、原則65歳から開始される受給を1カ月繰り上げるごとに0.4%減額され、一度申請すると取り消しはできない。60歳0カ月まで繰り上げると24%減が生涯固定される。

次に深刻なのが障害年金・遺族年金への影響だ。繰り上げ後に障害状態になると、原則、障害年金を受け取れない。また65歳前に配偶者が亡くなった場合、遺族厚生年金との併給が制限される。これらは損益計算とは次元が異なる問題だ。

その他、在職老齢年金との兼ね合い、任意加入の機会喪失といったリスクも加わる。デメリットがこれだけ重なれば、専門家が否定的になるのは理解できる。

データが示す繰り上げ受給者の実態

しかし、実際に年金の繰り上げ受給を選択した人の経験を聞くと、「受給額の最大化」では得られない価値があることに気づかされる。そうした価値観と金銭的損得の両面から、年金の繰り上げ受給を考えてみたい。

世の中には損を承知で繰り上げを選ぶ人々が一定数存在する。厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」による、繰り上げ受給者の割合は以下のとおりとなっている。

・厚生年金受給者:繰り上げ受給は0.9%(26.0万人)

この数字が示すのは、繰り上げ受給は事実上、自営業者・個人事業主など国民年金のみの層が中心だということだ。厚生年金受給者(会社員・元会社員)はほとんど繰り上げを選ばない。会社員のような一律の定年がない自営業者にとって、60歳から65歳の無年金期間を埋めるために受給を開始し、事業収入と合わせて生活の質を維持するのは理にかなっている。また、早めに受給した資金を投資や貯蓄に回して、将来の不確実性に備えるというケースもあるだろう。

なぜ繰り上げを選ぶのか

繰り上げを選ぶ理由は人によって異なるが、大きく3つに整理できる。

①生活資金の確保

貯蓄が乏しく60歳以降の生活費が不安な場合、減額を受け入れてでも年金収入を早期に確保することには現実的な合理性がある。老後の総受取額より「今月の家賃と食費」のほうが差し迫った問題である以上、この判断を頭ごなしに否定できない。

②健康なうちにお金を活用したい

厚生労働省のデータによれば、健康寿命(日常生活が制限されない期間)は男性約72歳・女性約75歳で、平均寿命との差は10年前後ある。「元気に活動できる期間は思ったより短い」と実感し始める60歳前後に、繰り上げの動機が生まれやすい。

この感覚を裏付けるのが消費支出のデータだ。

【年齢層別月平均消費支出】

65〜69歳 31万1281円 ← ピーク

70〜74歳 26万9015円 ▲約4万2000円

75歳以上 24万2840円 ▲約6万8000円

出典:総務省統計局「家計調査年報(家計収支編)2024年(令和6年)平均」

65〜69歳と75歳以上では月7万円近い差がある。お金を使える機会と体力は年齢とともに縮小していく。60代に受け取る年金は、80代に受け取る年金より多くのことに使える可能性が高い。

③年金制度の将来悪化への懸念

少子高齢化が続くなか、マクロ経済スライドによる年金の実質的な目減りや、支給開始年齢の引き上げ議論など、制度への不信感も繰り上げの背中を押す可能性がある。「もらえるうちにもらっておく」という判断を、完全に非合理とは言い切れないだろう。

男性は「それほど損でもない」という現実

60歳0カ月まで繰り上げた場合、65歳受給と比較して累計受取額が逆転するのは81歳前後(昭和37年4月2日以降生まれの場合。税・社会保険料・加給年金等は含まない概算)。これが「繰り上げ損益分岐点」として広く知られる数字だ。

ここで厚生労働省「令和5年簡易生命表」を確認すると、男性の平均寿命は81.09歳。損益分岐点とほぼ一致する。平均寿命は今後も延びる見通しであり、亡くなる年齢は人それぞれではあるが、考慮したいデータではないだろうか。

さらに現実には、健康寿命(72歳)から損益分岐点(81歳)のあいだの約9年間は「年金を受け取ってはいるが、活動的にはお金を使えない時期」が続く。元気に過ごせた60代の数年間と、入院・介護が始まった後の数年間では同じ「1万円」でも、その価値は異なる。一方、女性の65歳時点の平均余命は約24.4年(=89歳)で、損益分岐点(81歳)を大きく超える可能性が高い。女性であれば繰り上げの損は統計的にも現実味を帯びる。このように繰り上げの評価は性別・健康状態・ライフスタイルによって大きく異なってくるわけだ。

繰り上げで豊かに暮らす人の選択

数字だけでは語れない繰り上げ受給の合理性を、具体的なケースで見てみよう。

Aさん(62歳・独身男性)は、自動車整備工場に長年勤めた後、60歳で定年退職を迎えた。継続雇用という選択肢もあったが、「現役時代の仕事があまりにハードだった。退職後はのんびり生活したい」という思いが強く、退職を決意した。

親から受け継いだ持ち家があるため住居費の心配はない。60歳から年金を繰り上げ受給し、月額は約10万円(減額後)。現在は元職場の繁忙期に手伝いに行く程度の「緩い労働」を続けつつ、日々の多くを趣味の山歩きに費やしている。驚くべきは、1500万円ある退職金にはほぼ手をつけず、将来の自宅リフォーム費用として温存できている点だ。「長生きしたら損かもしれないが、元気なうちに使いたい」という価値観での判断だ。

Aさんの事例から浮かび上がってくるのは「年金繰り上げ+緩やかな就労」という生活設計の有効性だ。年金の支給額が減額されても毎月口座に振り込まれる一定額の現金(給与)は、精神的な「ベーシックインカム」として機能する。年金という定収入によって給与額だけを求めて心身を削る働き方から解放され、週2〜3日の労働や、やりがいを重視した仕事へとシフトが可能になる。

このスタイルは、資産寿命を延ばす効果も高い。「年金+少額の労働収入」で生活が回せれば、退職金や預貯金を取り崩すスピードを抑えられるからだ。

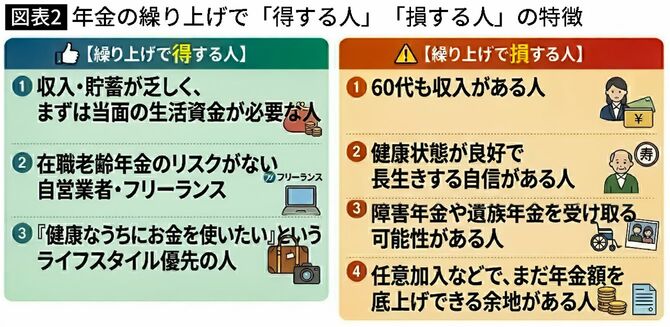

繰り上げ受給で「得する人」

もちろん、繰り上げ受給には明確なデメリットがあるため、すべての人にすすめられるわけではない。また、もとより繰り上げ受給をする必要性のない人も少なからず存在する。ではここで、繰り上げ受給で得する人(合理的な選択になりうる人)としてはいけない人(損をしてしまう人)を整理していこう。

【繰り上げ受給で得する人】

繰り上げ受給で得する人について、3つのケースを詳しく見ておきたい

1つ目は「収入・貯蓄が乏しく、当面の生活資金が必要な人」だ。60歳でリタイアしたが退職金も少なく、次の仕事も見つからないという状況では、65歳まで年金を待つ余裕がない。カードローンなどで借入をするより、減額を承知のうえで繰り上げることは合理的な選択だ。

2つ目は現在でも繰り上げ受給するケースの多い「自営業者・フリーランス」だ。生活が苦しくて繰り上げを選択する自営業者やフリーランスもいるだろうが、事業収入と繰り上げた年金を組み合わせて収入の安定化を図るのはリスクヘッジとして有効といえるだろう。

3つ目は健康なうちにお金を使いたいという「ライフスタイル優先」での繰り上げにも、金銭的な損得を超えた合理性がある。先述したとおり、消費支出は年齢とともに減少していく。年金の総額を最大化するより、元気に動ける時期に手元の資金を厚くしたいという考え方にも一理あるといえる。減額を承知のうえで、豊かに使える時間に投資する選択だ。

繰り上げ受給で「損する人」

年金の繰り上げをしてはいけない人についても、4つのケースに整理して詳しく見ておきたい。

【繰り上げ受給で損する人】

1つ目は「60代以降もしっかりと収入がある人」。このような場合、年金の繰り上げ受給の必要性がそもそも高くない。とくに在職老齢年金制度により厚生年金の支給停止のリスクがあるような高収入の人は、繰り上げ受給を検討する余地はほぼないといえるだろう。

2つ目は「健康状態が良好で長生きする自信がある人」だ。健康長寿であるほど、繰り上げ受給による損失の影響を受けやすい。健康で活動的な生活を送っており、家族にも長寿の人が多いというケースではとりわけ慎重に検討すべきだろう。先述のとおり60歳繰り上げの損益分岐点は65歳受給と比べて81歳前後だが、90代まで生きれば累計の損失はかなりの金額になる。

3つ目は「障害年金や遺族年金を受け取る可能性がある人」。障害年金については、繰り上げ受給の申請をすると、その後に重い障害状態になっても障害基礎年金の「事後重症請求」ができなくなる。また、繰り上げ後に脳梗塞や心筋梗塞、がんといった重篤な障害を負っても、障害年金への切り替えはできない。持病がある人はとくに意識してほしい点だ。遺族年金については、自分の老齢厚生年金額が配偶者の遺族厚生年金より少ない場合に問題が生じる。異なる年金の併給調整は複雑なので、慎重に考えるべきだ。

4つ目は「任意加入などで、まだ年金額を底上げできる余地がある人」だ。国民年金の加入期間が40年(480カ月)に満たない場合、60歳以降も65歳まで任意加入して保険料を納めることで年金額を増やせる。満額でない年金を繰り上げ受給して減額されるのは、おすすめできない。

ここまで述べてきた項目を、一覧で整理すると次のようになる(図表2)。

寿命は不明だからこそ「納得感」を大切に

「繰り上げ受給はやめるべき」という指摘は多くの場合、正しい一般論だ。しかも、繰り上げ受給は一度選べば取り消せない。だからこそ、障害年金などのセーフティネットへの影響を十分に理解しておく必要がある。

しかし、人の寿命は誰にもわからない。確率論に振り回され、「今」という貴重な時間を犠牲にすることが、後悔につながる場合もあるだろう。

自分の健康状態、資産、そして何より「どう生きたいか」という価値観に照らし合わせる。その結果導き出した決断であれば、それがどのような選択であっても納得感を得られるのではないだろうか。