川田家の状況

――マイホームを夢に家族で団結

【家族構成】[夫]36歳 会社員[妻]34歳 パート勤務[長男]9歳 小学3年生[長女]7歳 小学1年生

川田家の家計

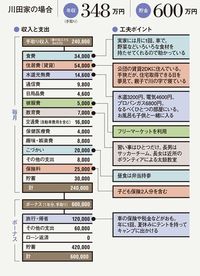

東京から約2時間の郊外都市に住む川田さん一家。10年前に結婚し、腕白ざかりの子供たちと家族4人で賑やかに暮らしている。川田さんの勤務先は地元の中小企業で、年収は手取りで300万円強。週に3日働く妻のパート収入と合わせて、毎月の手取り収入は24万円だ。

ここから毎月3万円を貯金している。ボーナスと合わせて年間78万円の貯金を続け、貯蓄額はすでに600万円に到達した。目的はマイホーム購入だ。

川田家では、7年前に下の子が生まれたときに夫婦で話し合って「今後10年間の将来貯蓄予想表」を作り、貯蓄の達成度を毎年チェックしてきた。子供たちにも「新しいおうちに引っ越そうね」と話している。おかげで今は家族みんなが節約に協力。ベランダ野菜に水をやるのは子供たちの日課だ。

家族旅行は年に1回、夏休みに車でキャンプに出かけている。テントを持って出かけるので、費用はあまりかからない。

貯蓄額が目標の800万円に達するのは3年後の予定。そのうち600万円を頭金にしてマイホームを購入するつもりだ。

北見久美子FPの診断

――住宅を買っても貯蓄余力あり

2人の子を育てながら、川田家の貯蓄はすでに600万円。金融広報中央委員会の調査では、30代の貯蓄の中央値(全体の真ん中に位置する人の貯蓄額)は200万円(2011年)。川田家の貯蓄額はその3倍だ。

成功の秘訣としてまず挙げられるのは、明確な目標に向かって貯蓄計画を立てていることだ。川田家で作っている「将来貯蓄予想表」は、ファイナンシャル・プランナーが作成する「ライフプラン表」に近い。これは、将来にわたる年表に家族の年齢やイベント(長男が小学校入学など)を入れ、それぞれの年の収入・支出を予想して書き込む一覧表のようなもの。年ごとに予想される収入から支出を引けば可能な貯蓄額がわかり、これを累計すれば、その年までに貯められる貯蓄総額が計算できる。