保険のリスクマップ

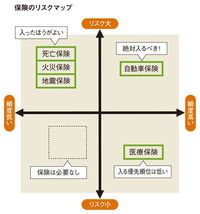

どんな保険が必要であるのかないのかを判断していくのには、図の“リスクマップ”を活用するといい。これはリスクの大小を縦軸に、そのリスクの発生頻度を横軸にとったもの。リスクが大きくて、発生頻度が高いものが自動車の事故である。もし読者のあなたがマイカーを運転しているのなら、必ず自動車保険に入っておいたほうがよい。

また、発生頻度はそう高くはないものの、そのリスクの度合いが大きいものが、死亡保険や火災保険だ。人間の死は一生に一度きりだが、一家の大黒柱が死亡したら、残された家族の生活は苦しくなる。また、火災もそうそう発生するわけではない。しかし全焼して建て直すにしても、住宅ローンの返済が終わっていなければ、二重ローンという重い十字架を背負うことになる。それを考えたら、やはり入っておきたい保険といえる。

そして、この火災保険とリンクするのが地震保険だ。火災保険に入っていても、地震が原因となった火災での家の焼失は免責される。そこで地震による建物や家財の損害を補償するために誕生したのが地震保険であり、家の倒壊や津波による流失なども補償の対象となる。ただし、火災保険の付帯が原則で、火災保険と一緒に契約する必要がある。後から地震保険を加えることは可能だ。

地震保険については「保険金が火災保険の3~5割に限られている」「いつ発生するのかわからない地震のために、保険料を支払うのは無駄」などと考える人が意外と多く、10年3月での全世帯における加入率は23.0%にとどまっていた。東日本大震災で被害の大きかった宮城県は32.5%、福島が14.1%、岩手にいたっては12.3%にしかすぎなかった。

財務省のホームページを見ると保険料が出ており、東京都で非木造住宅に1000万円保険金をかけると1年間で1万6900円になる。決して安くはない保険料だ。火災保険のときだけよりも2、3倍になるケースも出てこよう。しかし、東日本大震災で学んだように、こうした震災リスクでは最悪の事態を想定するべきだ。文部科学省の地震調査研究推進本部の調査では、今後30年以内に南関東でマグニチュード7程度の地震が発生する確率は70%程度と指摘されている。

倒壊した家を建て直すため、二重ローンに苦しんだ例は阪神・淡路大震災のときにも数多く見られた。火災保険の3~5割とはいえ保険金を得られれば、頭金に充てることができる。また、家を借りるための当座の資金にすることだって可能であり、家計の大きな支えとなる。