日本電子は2013年3月期の連結損益分岐点売上高が10年同期に比べて1割強下がる見通しであるという。円高対応として、人員削減やグループ会社の統合などのコスト削減を進めた結果であり、1ドル=78円でも黒字になる収益構造が構築できたそうだ。

損益分岐点は営業利益が赤字にならないデッドラインのことである。その営業利益は売り上げから変動費と固定費を除いて計算される。

固定費は経営を維持するために不可欠な費用で「キャパシティコスト」ともいわれる。人体でいえば、生命を維持するための「基礎代謝」に当たるものである。

一方の変動費には、材料費、商品の仕入れ費、外注費、変動給などの製造原価のほかに、発送費や販売促進費などの販売原価が含まれる。いずれも売り上げ如何によって金額が変動し、「変動費÷売上高」で売上高一円当たりに対する変動費の比率が計算できる。変動費が120円、売上高が200円の場合は、「120円÷200円」で変動費率は「0.6」となる。

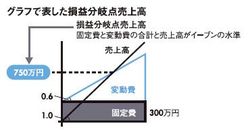

グラフで表した損益分岐点売上高

次に損益分岐点売上高の計算方法を紹介していこう。まず「売上高-固定費-変動費=営業利益ゼロ」という式を想定する。そこから固定費と変動費の合計が売上高とイーブンになる水準、つまり損益分岐点を求めていくのだ。

では、商品1個当たりの売価200円、それにかかる変動費が120円(変動費率0.6)、そして固定費が300万円の事業の場合、損益分岐点売上高はどうなるだろうか。

売上高を「S」とすると、「S-0.6S-300万円=0」いう方程式が成り立つ。その解を求めていくと、「0.4S=300万円」「S=300万円÷0.4」と導かれ、商品を3万7500個売った750万円が損益分岐点売上高だとわかる。売り上げがこの750万円ラインを超えると、営業利益が計上されるようになるのだ。