ナイトを有名にした「グリーンスパン発言」

ここまで日航が追い込まれてしまったのは一体なぜだろうか。

一番の原因は昨年の金融危機だろう。世界的な景気後退の中で、国際線のビジネス旅客の減少や貨物の荷動きが停滞したことが業績悪化の原因である。ただ、こればかりは日航一社ではどうしようもない。なぜなら、昨今の金融危機は、たぶんに「不確実性」の産物だからである。しかし、これまでの日航の経営姿勢に問題がないわけではない。日航がここまで追い込まれてしまった要因は、「不確実性」に対処する方法を誤ったことにある。

2008年の金融危機以降、「不確実性」という言葉が盛んに使われるようになった。そもそも「不確実性」とは何を表すのか。

「不確実性」とは正しくは「ナイトの不確実性」のことである。ナイトは、20世紀前半の経済学者フランク・ナイトのことであるが、彼は学者としてはマイナー。代表作『リスク、不確実性および利潤』も、50年ほど前に翻訳されたが、すでに絶版になっている。研究者としてよりは、シカゴ大学でミルトン・フリードマンやジョージ・スティグラーを育てた教育者として知られる人物だ。

なぜ、突然ナイトが注目されたのか。きっかけは、2004年のFRB(米連邦準備制度理事会)議長グリーンスパンのスピーチにある。この中で「Knigh-tian Uncertainty」、つまり「ナイトの不確実性」という表現が使われた。

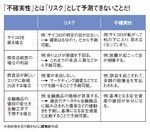

「不確実性」とは「リスク」として予測できないことだ!

ナイトは「リスク」と「不確実性」を区別した。リスクとは確率論的に処理できることを指す。サイコロの1の目が出る確率は、6回に1回、という具合に、リスクは数学的に処理できると説いた。

一方、「不確実性」には確率論が通用しない。サイコロを転がしていて机の下に消えてしまった場合、ゲームに参加している人は、心の準備ができておらず、対応するルールもないため、どうすることもできない。このような予想できない事態を、ナイトは「不確実性」と呼んだ。

本来、ナイトが「リスク」と「不確実性」を考える際に想定していたのは企業の投資活動だった。リスクは統計的に処理できるため、対策を講じることができる。ところが、前例がないプロジェクトを行う際、分析するべきデータ自体がないため、不確実性が残る。その際、最終的な投資を決めるのは、経営者の思い切った決断にしかない。そして、結果がよくても悪くても責任は経営者が持つことが重要だとナイトは説いたのである。グリーンスパンは、ナイトの不確実性を、金融市場では将来何が起こるかわからない、というネガティブな文脈で使った。しかし、実際のナイトは、経営者が投資を決断する、ポジティブな意味で使っている。

実はケインズの「アニマル・スピリット」という言葉も、ナイトの言う不確実性と同じような意味を持つ。グリーンスパンはケインズを例にすることもできただろうが、知名度の低いナイトを引用したほうが、聞き手にインパクトを与えられることを計算に入れていたのだろう。

「不確実性」という言葉が04年のグリーンスパン発言以後も注目を浴びたのは、その後の金融危機のためだ。

今回の金融危機の要因の一つは金融商品、なかでも証券化商品にある。複雑な金融商品を可能にしたのが、高度に発達した金融技術、金融工学である。

機関投資家は証券化商品を購入する際、リスクの低い最上級格付け「AAA(トリプルA)」を好んで買うことが多い。しかし、サブプライムローンを集めた金融商品では、リスクが大きくAAAとはなりにくい。そこで投資銀行や証券会社は、世界中から債券などを集めて金融工学を利用し、AAAが取れるよう、限りなくリスクが小さく見える金融商品をつくった。このようにして、リスクは限りなく小さくなったはずだったが、不確実性は残ったままだった。

証券化商品でも通常の証券でも、リスクを計測する際、過去の値動きと、安全資産である米国債の値動きとを比べる。その際、基準になる安全資産の価格が暴落するような事態は想定していない。

ところが、今回は証券化商品のみならず、安全資産である米国債、そして株価もすべて同時に急落した。確率的には100億回に一回しか起こりえない事態が起こったわけだ。

※すべて雑誌掲載当時