「年金なんて払い損なのに、強制的に保険料をとられるのは納得できない」──給与明細を見るたびに憤慨するサラリーマンは少なくないようだ。

「平均寿命まで生きたとき、受け取る年金の総額が支払った保険料の総額を下回る」現象が、いわゆる年金の“払い損”。「現在55歳以下の人は払い損」など、さまざまな試算が報道されて、そのたびに話題を呼んでいる。

だが、サラリーマンが加入している厚生年金制度では、自己負担分の保険料と同額を会社が支払っている。こうした試算で使われている保険料は多くの場合、自己負担分と会社負担分の合計額だ。自己負担は半分なので、実は計算すれば、平均寿命まで生きれば、現状ではどの年代の人も“払い損”になることはない。さらに、死ぬまで受け取れる終身年金なので、長生きするほど得になる計算だ。

このほか、「アテにならない公的年金の保険料を払うより、自分で老後資金を貯めたほうがいい」という声もある。だが、厚生年金を含めた公的年金制度には、預貯金や民間の個人年金にはない大きなメリットがある。その1つが、インフレヘッジ機能を持つことだ。

終身年金のうえインフレ対応機能も

図を拡大

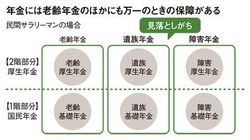

年金には老齢年金のほかにも万一のときの保障がある

年金には老齢年金のほかにも万一のときの保障がある

公的年金には物価スライド制があり、年金額は物価や賃金の水準に応じて毎年変動する。たとえば平成元年の国民年金(基礎年金)は満額(保険料を40年支払った場合)で66万6000円だったが、平成24年4月には満額で78万6500円と、23年間で約12万円上昇している。平成16年にマクロ経済スライド制が導入されたため、将来的には年金額の上昇率は物価上昇率より抑えられてしまうが、それでもある程度のインフレヘッジ機能を持つことに違いはない。