理論的には預金の時効は「5年」

12年2月、政府は休眠口座を震災の復興財源に充てることを検討していると発表した。休眠口座とは、金融機関に預金を預けたまま長年入出金されず、放置されている口座のこと。休眠口座に眠るお金は銀行のものになっているという報道もなされたが、はたして本当だろうか。

法的にいうと、銀行預金は預金者にとって債権、銀行にとって債務にあたる。債権などの財産権には消滅時効があり、一定期間、行使しなければ権利が消滅する。債権は10年間行使しなければ消滅し、債権と所有権以外の財産権は20年間行使しないと消滅する(民法第167条)。

図を拡大

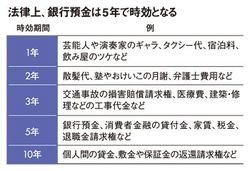

法律上、銀行預金は5年で時効となる

法律上、銀行預金は5年で時効となる

債権の中でも、商事債権(商行為によって生じた債権)は消滅期間が短く、5年間行使しなければ消滅する(商法第522条)。銀行は商法でいうところの商人であり、銀行預金は商事債権にあたる。そのため法律上は、権利を5年間行使しないと時効が成立する。一方、同じ金融機関でも、信用金庫や労働金庫、信用協同組合などの共同組織系は商人ではないため、消滅時効は通常の債権と同じく10年間だ。

時効期間は預金口座にお金を預けた時点から計算されるが、その後に預金者が入出金すれば銀行が債務を承認したことになり、あらためて時効期間が始まる。最後の入出金から5年間放置すると、預金者は預金を引き出す権利を行使できなくなる。

ただし、これは理論上の話にすぎない。消滅時効を迎えた債権は実務上、債務者が援用(時効の効果を得るという意志表明)することによって消滅する。つまり時間が経てば自動的に預金を引き出せなくなるのではなく、銀行が「時効なので支払いません」といってはじめて債権が消滅するわけだ。ところが銀行は基本的に時効の援用をしない。そのため、預金口座を5年以上放置した後でも預金者は自由にお金を引き出せる。