投資の失敗による巨額の含み損を隠蔽していたオリンパスの不正会計事件は記憶に新しい。金融庁は相次ぐ不正会計を受け、監査のあり方などについて検討している。

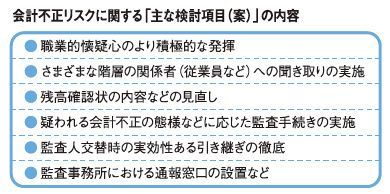

このほど金融庁がまとめた会計不正リスクに関する「主な検討項目(案)」の中に、「職業的懐疑心のより積極的な発揮」との記述があり、「会計の世界で職業的懐疑心という言葉が用いられているのか」との質問を受けたのだが、昔はそのような表現を日本の監査の現場で見聞きする機会はほとんどなかった。かみくだいていえば、監査の専門家としての慎重な姿勢を維持し、会計監査の過程で普通に見抜ける点は、きちんとチェックせよ、ということである。

たとえば、財務諸表に記載された内容の正確性を確認するために金庫の中身を見ながら、現金は記載のとおりか、ほかに簿外の通帳や証券類はないかなどをチェックすることで不正を発見することがある。また、金庫の中が乱雑なようでは正しい処理ができているかは疑わしく、ベテランの会計士になるほど一見するだけで細かいチェックの必要性を認識するものなのだ。

こうした虚偽の表示の可能性に常に注意することも、職業的懐疑心の一つだが、信頼関係がなければ、「金庫を見せてください」「はいどうぞ」ということにはならない。そもそも監査は強制捜査ではなく、会計士が過剰に疑いの心を抱いて相手に敵対心を芽生えさせたのでは、必要な確認ができなくなる。会計士に必要なのは、懐疑心以上に監査先との信頼関係である。

検討項目案には「さまざまな階層の関係者(従業員など)への聞き取りの実施」も挙がっている。明文化せずともある程度はやるべきと思うのだが、最近は内部統制の書類確認など他の事務手続きが多く、監査の現場では十分に遂行されていなかったのかもしれない。在庫が所定外の場所にあるなら棚卸資産の不正計上の恐れがあるなど、現場を見てこそわかることがあるし、従業員の話から不正行為が漏れ伝わることも多い。

そうした経験を重ねることで、会計士としての感覚が磨かれていく。これは監査の現場で先輩会計士から叩き込まれるべきことであって、監督官庁から指導されるようなものではない。監査先の関係者との信頼関係を築くうえでも、杓子定規な聞き取りではなく、ある程度のフランクさが求められると思う。

一方で大いに賛同したいのは、「残高確認状の内容などの見直し」だ。財務諸表に記載された資産などが正確かどうか、金融機関や取引先などに確認を求めるものが残高確認状である。もし、実際の残高と一致しないものがあれば、その原因について監査先に説明を求める。

私の経験からいうと、残高確認状によって不正が露見するケースは少なくない。銀行取引では預金や手形、借入、担保、保証、デリバティブなどが、また取引先には売掛金、買掛金、貸付金、外部在庫などの確認が必要で、書類との突き合わせだけでも作業は膨大であり、若手会計士が担当することが多い。

しかし、慣れていないうえに時間に追われて残高の不一致を見逃してしまったり、それらしい説明を受けてスルーしてしまうことがあるかもしれない。ここを強化するのは会計不正リスクを防止するのに効果的だし、若手会計士の育成にもつながる。

「監査事務所における通報窓口の設置など」も挙がっているが、これは公認会計士協会や金融庁内に設けてほしい。監査法人の台所事情は苦しく、クライアントである監査先に不正会計の疑惑を突き付けて監査を切られてしまうことを恐れ、不正追及の手を緩めてしまうことがあるかもしれない。そうした際に通報窓口は駆け込み寺になるだろうし、事業会社内部からの情報提供も期待できるだろう。