なぜここまでの低金利になったのか

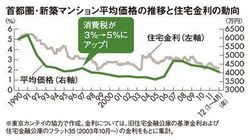

史上空前の低金利といわれています。ただ、厳密には2000年のほうが低かった。ここしばらく変動金利は2.475%です。一方、2000年当時、旧住宅金融公庫の基準金利は2%でした。

図を拡大

首都圏・新築マンション平均価格の推移と住宅金利の動向

首都圏・新築マンション平均価格の推移と住宅金利の動向

見逃せないのは、変動金利で買った場合の提携ローンの金利優遇です。ここ10年ほど金融機関はプロパーよりリテールの融資に力を入れています。リーマンショック以降はとくにその傾向が顕著で、提携ローンを積極的に展開してリテールを伸ばそうとしています。提携ローンの審査が通れば、1.5%程度の金利優遇が受けられますから、変動金利2.475%から差し引くと、金利は0.975%です。実際の提携ローンのボリュームゾーンも0.875~0.975%といったところで、中には0.675%という提携ローンまであらわれました。だからこそ空前の低金利といわれるようになったのです。

これほど極端な低金利であっても、多くの人が変動金利の35年ローンを選ぶ時代、長期で完済するローンなら銀行は赤字になりません。提携ローンの場合、100戸のマンションなら一気に100世帯にローン商品を売れるメリットもあるため、一つ一つの利益は薄くても、トータルで儲けましょうという発想です。

何にせよ、金利面だけを考えると、マイホームを買いたいと思っている人にとっていまが好機であることに間違いはありません。しかし、低金利がもたらすのはプラスの要素だけではないのです。

同じ条件で金利だけが下がると、月々の支払額は減ります。そうすると購入予定者は「72平米の3LDKのつもりだったが、余裕があるので85平米の3L+S+WICにしよう」とか、「同じ間取りでもう少し都心の物件に」と、月々の支払いが可能な範囲でより高額の物件に目がいきやすくなる。