企業が負担する経費の一つに建物や機械設備といった固定資産の取得費がある。ただし、長期に使用する資産を取得した場合、取得時に費用の全額を一括計上するのではなく、一定期間、費用をならして計上する減価償却の処理が必要になる。その償却額の計算方法には「定率法」と「定額法」があるが、定率法から定額法に変更する会社が増えているという。

減価償却の目的だが、取得費を一括計上できないのは各期の利益を正しく計算するため。翌年もその設備を使って売り上げを得るのに、取得した年にまとめて費用計上すると、取得した年は赤字で、翌年は黒字になるなど業績にブレが生じ、決算期ごとの業績を正確に比較できなくなってしまう。会計の専門的な言葉を使えば、「比較可能性を損ねる」ということになる。

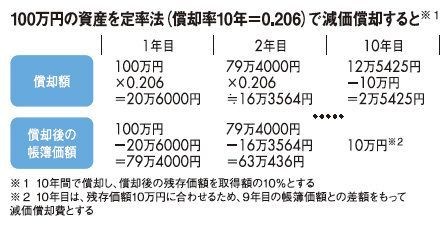

定率法は資産の耐用年数までの期間、償却後の会計上の価値(帳簿価額)に一定の割合を乗じた額を償却額とする方法だ。減価償却するごとに帳簿価額が減っていくため、取得した年には償却額が大きく、2年目からはて定額法では、耐用年数到来までの期間、文字通り毎年同じ額を償却していくことになる。

日本企業ではこれまで定率法を採用するところが多かった。それというのも、成長期には毎年巨額の設備投資を行い、初めにまとまった額の償却が行えることで、大きな税務メリットを受けてきたからだ。費用としての償却額が多ければ、それだけ利益は減る。そうなれば、納める税金の額も減って手元にキャッシュが残る。そして、そのキャッシュを元手にして新たに設備投資を行い、事業をどんどん拡大していくことが可能になる。

節税という点で面白いルールが、2007年4月以降に取得した資産に適用されている。「定率法250%ルール」と呼ばれるもので、定額法の償却率の250%を定率法の償却額にしましょうというものだ。

たとえば、ある資産を10年間にわたって定額で償却するとなれば、「1÷10=0.1」が定額法での償却率。同じ資産を今度は定率法で償却する場合、その償却率は「0.1×250%=0.25」となり、従来の定率法での償却率より大きくなる。

なぜ、そんなことをしたかというと、察するに不景気で企業の台所事情が苦しく、「税金をまけて、少しでも楽にしてやろう」といった“お上の温情”が働いたこともあるだろう。もっともこの4月1日以降に取得した資産については「定率法200%ルール」に変更されている。

では、なぜいま定額法に変更する企業が増えているのだろう。表向きは、IFRS(国際会計基準)導入の動きをにらみながら、海外現地の事情に合わせて定額法を採用する子会社との基準を統一するためといった理由を挙げる企業が多い。しかし、統一なら日本本社の定率法に合わせるという論理も成り立つはず。

私見だが、節税効果よりも、目先の利益を増やしたいという意識が見える気がする。定額法で償却していくと当初の償却額は定率法のそれより小さくなり、利益は膨らむ。株価が低迷してM&A(買収・合併)の対象となりやすく、その防止策として少しでも企業価値を高く見せようと、定額法への変更を進めているとする見方もできる。

このような会計上の方針の変更を行う場合には、「なぜいま、変更するのか」について合理的な説明が求められる。一応、IFRS導入の動きに合わせてということが“免罪符”になっているのだろうが、比較可能性の観点から見て、腑に落ちない点は残る。

いま、企業経営者にとって最も大切なことは、会計上のテクニックを労して利益の数字を糊塗するのではなく、利益のあがる事業をつくり出していくかであるはずだ。