相変わらず人気の毎月分配型

今や、証券会社だけでなく、銀行などでも気軽に金融商品が購入できる時代。一見便利になったようだが、注意も必要だ。

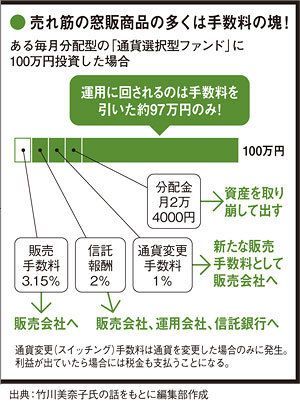

例えば、投資信託を窓口で購入すると、まず「販売手数料」がかかる。手数料はおおむね購入金額の2~3%程度が一般的だ。例えば、販売手数料が3.15%かかる投信を100万円購入した場合、3万593円が差し引かれ、残りの約97万円が運用に充てられる。

さらに、年1~2%の信託報酬が、保有期間中ずっと信託財産から差し引かれ、販売会社、運用会社、信託銀行の三者に支払われる。販売手数料に比べれば小さく映るが、購入時に1回支払えばいい販売手数料と違って、信託報酬は保有中ずっとかかるので、長期運用では大きな差がつく。例えば100万円を年平均6%(1年複利)で20年間運用した場合、信託報酬1%と2%の商品では、20年後には40万円以上の差がついてしまう。

また、人気が高いのは相変わらず毎月分配金が出るタイプの投信だ。投信の収益の源泉には大きく分けて2つある。一つがキャピタルゲイン(値上がり益)、もう一つがインカムゲイン(分配金)だ。投資判断をするときには基準価額と分配金のどちらか一方を重視するのではなく、両方を総合的に見る必要がある。