平均給与は406万円と過去最大の下げ幅を記録。不況の波が正社員に及んだことが原因の一つだ。業界・役職・学歴別に給与の最新事情を働く人の生の声とともに紹介する。

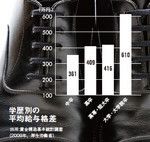

学歴別の平均給与格差

現金が懐に入った、ということでは、とりあえず“臨時収入”と呼べるのだろう。それも5万、10万ではない、ちょっとまとまった金額だ。488万円。埼玉県に住む前川義雄さん(52歳)がこの10月に手にした金額である。

社員10人足らずの製本関連会社に勤める前川さんは、妻と相談し、この488万円の使い道をすでに決めている。まず、住宅ローンの借り換え・繰り上げ返済と手数料に250万円を回す。2200万円ほど残っている住宅借入金の負担を少しでも楽にしようという考えだ。

その住宅ローンの毎月の支払いが万一滞ると困るので、リスク回避分として100万円を住宅ローン引き落とし口座へ入れておく。買い物の予定もある。地上デジタルテレビと大型冷蔵庫、高級炊飯器だ。どの商品も必要に迫られてのもので、この機に高額商品をまとめ買いするつもりだ。そして手元に残った金額を、病気などいざというときにいつでも引き出せるように普通預金口座へ入れておくという。

そこで気になるのが、“臨時収入”488万円の正体。10月なのだから期末ボーナスではない。前川さん、ちょっと溜め息交じりに、こう明かす。

学歴別の賃金カーブ/生涯賃金格差

「実は結婚以来11年間、毎月4万円掛け続けていた高齢者生存保障保険を解約して手にした現金なのです。ここ2年ほどボーナスは毎回大幅に減り続け、社長からこの冬は50万円を欠くと聞かされています。それでも絶対に買い替えなければいけないテレビなど、支出の予定は待ってくれない。貯金と呼べる余裕のあるお金が手元にない今の家計の遣り繰りのなかで、仮に保険をそのままにしてテレビなどを買い揃えると、毎日倹約だ、我慢だと、汲々とした生活に追われることに変わりがない。いや、それ以上に、気分的には一層追い詰められるんじゃないかと思う。

楽しくないですよね、そんな毎日。いったい、私は何のために働いているのか。それならば、この保険をあと9年間掛けて満期時に、総掛け金よりも数十万円だけ多い1000万円ちょっとを入手するよりも、今そのお金を生かして、現実の生活を少しでも気持ち豊かに暮らしたほうが幸せじゃないかと考えたのです」

488万円の解約払戻金は、払ってきた総掛け金から50万円近く少ない額なのだが、その差額を「ドブに捨てても現金を手にする」ことのほうが、「現実的にも長期的にも“生き金”となるハズだ」と前川さんは決断したのである。(登場人物はすべて仮名)

※すべて雑誌掲載当時