月2万円までなら赤字もOK。必要なときは貯金を使う

前回では、毎月の年金(手取り)額20万円のケースを紹介したが、ご存じのとおり、年金額は人によってそれぞれ違う。50歳以上の人は社会保険庁のホームページから申し込めば年金額を試算してもらえるので、一度は夫婦の年金額を調べておこう。

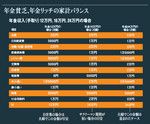

年金貧乏、年金リッチの家計バランス

右の表には、年金月額12万円、16万円、24万円の場合の家計バランスを示した。年金月額12万円は自営業の家庭の場合、年金月額16万円はサラリーマン期間が短かったり収入が少なかった場合の目安になる。

月額12万円、16万円の場合、いずれも食費の予算は月3万円と、かなりシビアな水準。1日約1000円の予算だが、1週間で7000円を目標にやりくりすれば管理しやすいようだ。

実は、これまで家計診断をしてきた経験では、年金月額20万円というのが赤字を出さずにやりくりできるギリギリのライン、というのが実感だ。月額12万円、16万円の家計では、月々どれぐらいの赤字が出るかを把握してから、老後の生活設計を立てたほうが現実的だろう。仕事はできる限り長く続けることを前提に、早めに不足額の準備にとりかかることが望ましい。

一方、年金月額24万円というのは、就職してからずっと収入が高かった場合のかなり恵まれたケース。それほど節約に励まなくても、日々の生活は年金でまかなえそうだ。とはいえ、こうした家庭では生活費も膨らんでいることが多いから、やはり現在の生活と年金生活とのギャップをきちんと把握しておくことが重要だ。

年金月額20万円、24万円の場合でも、「赤字を絶対に出さない」というのは無理な話。赤字を毎月2万円以下に抑えられれば大丈夫だ。足りない分は、老後用の貯蓄を取り崩していく。

このほかに貯蓄を使うのは、住居費や医療費、数万円以上の旅行費用、特別な外食費や交際費、耐久消費財の購入など。基本生活費は年金でまかない、特別の出費は貯金を使うのが原則だ。「老後資金を使うのは不安」という人もいそうだが、まだまだ元気な60代なら、夫婦で使う旅行費用やレジャー費用をあまりケチケチするのもよくない。そのために長い間お金を貯めたのだから、計画的に、しっかり使って楽しめばいい。

なお、ここで紹介した年金額は、満額支給されたときの額を指す。それまでは半分程度の額しかもらえないので、仕事を続けることは予定に入れておきたい。また、年金の支給は毎月ではなく1カ月おきの偶数月になる。2カ月単位で予算立てするなど、工夫が必要なことを覚えておこう。