たとえ刑事罰は免れても数千万円の課徴金が!

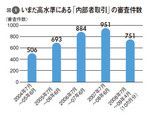

図1:いまだ高水準にある「内部者取引」の審査件数

インサイダー取引の調査・摘発は、金融庁が所管する証券取引等監視委員会(SESC)で行っています。SESCは一般からの情報提供、いわゆるタレコミを積極的に受け付けており、ホームページにも情報提供窓口を設けています。

同時に、株価の不自然な動きも常にチェック。株価が急騰・急落した銘柄、重要な事実が発生した銘柄などは、「証券会社から詳細な報告を求めたり資料を徴収する」としています。証券業協会や取引所とも「緊密な情報交換」を行っています。空売り後に悪材料が出たケースなど、一定の要件に当てはまる取引は抽出調査するということでしょう。仮名・借名口座からインサイダー情報が浮上するケースもあるでしょう。

近年、インサイダー取引の摘発が目立つ理由の一つに、課徴金制度の導入があります。従来は証券取引法をもとに刑事事件として検察に告発するだけでしたが、2004年の金融商品取引法改正で、刑事罰を科すほどではないが看過できないケースは行政罰として課徴金を科すことになりました(185条)。SESCは、調査して違反が認められた場合、総理大臣および金融庁長官に対して課徴金納付命令を出すよう勧告を行うことになっています。この改正で、インサイダー取引の禁止規定を機動的に適用できるようになったのです。悪質なケースは引き続き告発の対象となり、有罪なら10年以下の懲役もしくは1000万円以下の罰金が科されます(197条)。

日本国内のインサイダー取引摘発の歴史は浅く、SESC発足は1992年のこと。インサイダー取引はなぜ悪いのか、単に法令違反だからと考えるだけでなく、根源的な理由を理解する必要があります。

証券市場が日本経済の中で大きな役割を果たしていなかった時代には、株の売買は賭博的な要素が強く、早耳筋が内部情報を得て儲けるのは普通のことでした。しかし、証券市場の役割が拡大している時代にあっては、証券市場は誰もが対等な立場で参加できる公正なものでなければなりません。インサイダー取引は、その証券市場のフェアネスを害する行為だからこそ悪なのです。

図2:露見すれば解雇は必至、儲け以上の制裁が待っている!

経営幹部から一般社員まで、そこを理解することが、インサイダー取引に陥らない何よりも根本的な対策となるはずです。

最近目立つのが、NHK、野村証券などマスコミ関係者や市場関係者によるインサイダー取引です(図2参照)。2008年に起きた新日本監査法人(当時)の元職員による事件では、私は同法人が設置した第三者委員会の委員長を務めました。

取材源や顧客から未公表情報の提供を受け、それを活用して社会に価値をもたらす職業の人々にとって、その情報を私的に利用することは職業倫理の根幹に関わる問題。組織全体がそれを深く認識することが、なによりの再発防止の対策でしょう。

※すべて雑誌掲載当時