まだ「賃貸か持ち家か」で悩んでいるんですか?

「住むなら持ち家と賃貸、どちらがよいのか」という問題は、非常に長い間議論されてきました。

読者の中にも「増税前に家を買っておくべきか」迷っている方がいるかもしれません。

持ち家の最大のメリットは「ローンを払い終えれば、家と土地は自分のものになる」という点。“自分の城”に憧れを抱く人も多いでしょう。また、住宅ローン金利は、ずっと低い状態が続いており、住宅ローン減税など、各種優遇制度が適用できることも持ち家派を後押ししています。

逆に賃貸のメリットとしては、場所に縛られることなく、隣人トラブルがあれば、いつでも引越しが可能。病気・ケガ、リストラ等による収入減リスクにも柔軟に対応しやすい点があげられます。

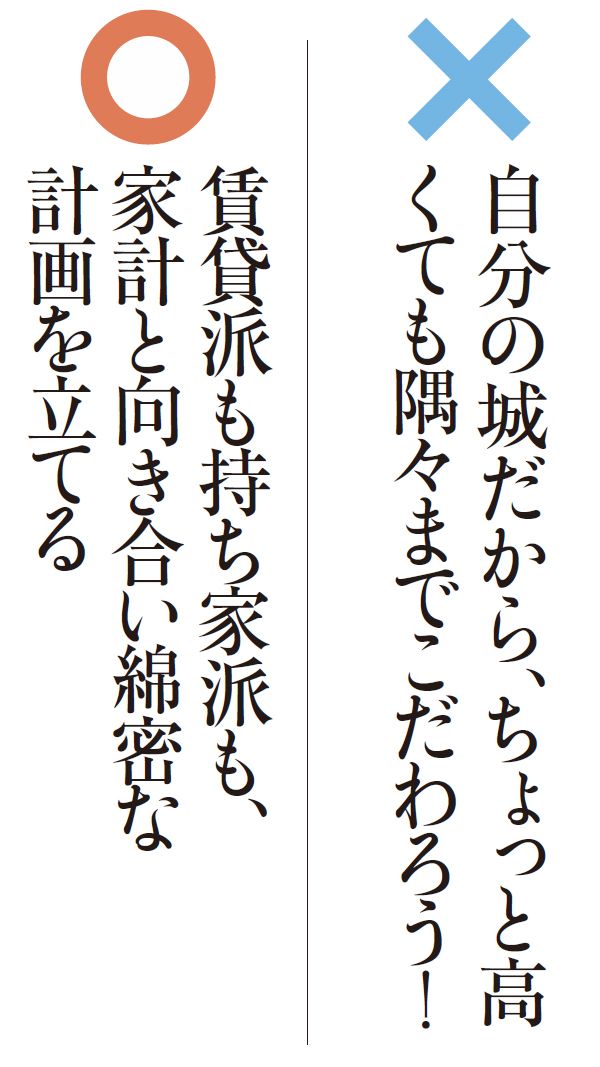

また、家計のキャッシュフローという観点から見ても、住宅ローンのない賃貸派のほうが、現役時代のキャッシュフローは良好で、持ち家は悪化しがち。また、持ち家には不慮の事故や自然災害、環境の変化と、どうしてもリスクが付いてまわります。

ただし、これらのリスクだけで持ち家派から賃貸派へ鞍替えする人は少ないでしょう。

それは、家問題は「どう生きるか」という人生の根幹とリンクしており、得か損かといった経済合理性だけで判断できるものではないからです。

ですが、いくら“自分の城”に憧れようと、住宅ローンを払い終えるまでは、完全に自分のものとは言えません。

マイホームを購入すべきではなかったと後悔している人は、持ち家そのものではなく、無理な住宅ローンを組んでしまったことを悔やむケースが少なくありません。

例えば、現在35歳の人が月10万円の住宅ローンを35年で組んだ場合。繰り上げ返済しなければ、65歳で定年退職をした後も支払いは終わっておらず、毎月10万円の支払いに追われることになります。仮に継続雇用があったとしても、定年前よりも年収が下がることがほとんどで、変わらない支払いが収入の減少した家計にのしかかります。

また、リストラや減給となる可能性もゼロではないため、定年より前につらい状況に直面することもあるでしょう。

そして、計画に無理があったと気付いて家を売却しても、ローンがなくなるとは限りません。時価が住宅ローンの残債を下回れば、家は売却したのにローンは残り、負担額も増えるという事態も十分ありえます。

マイホームは人生最大の買い物で、金銭感覚が麻痺しがちです。「せっかく買うんだから」と、ワンランク上の地域を狙ったり、無駄な設備投資をしがち。100円のムダ遣いにシビアな人ですら、予算を1000万円以上オーバーしたという人もいます。