iPhoneは4年前から頭打ちになっていた

2019年1月に米アップルが売上高予想を下方修正した「アップルショック」。主原因はiPhoneの販売不振だった。

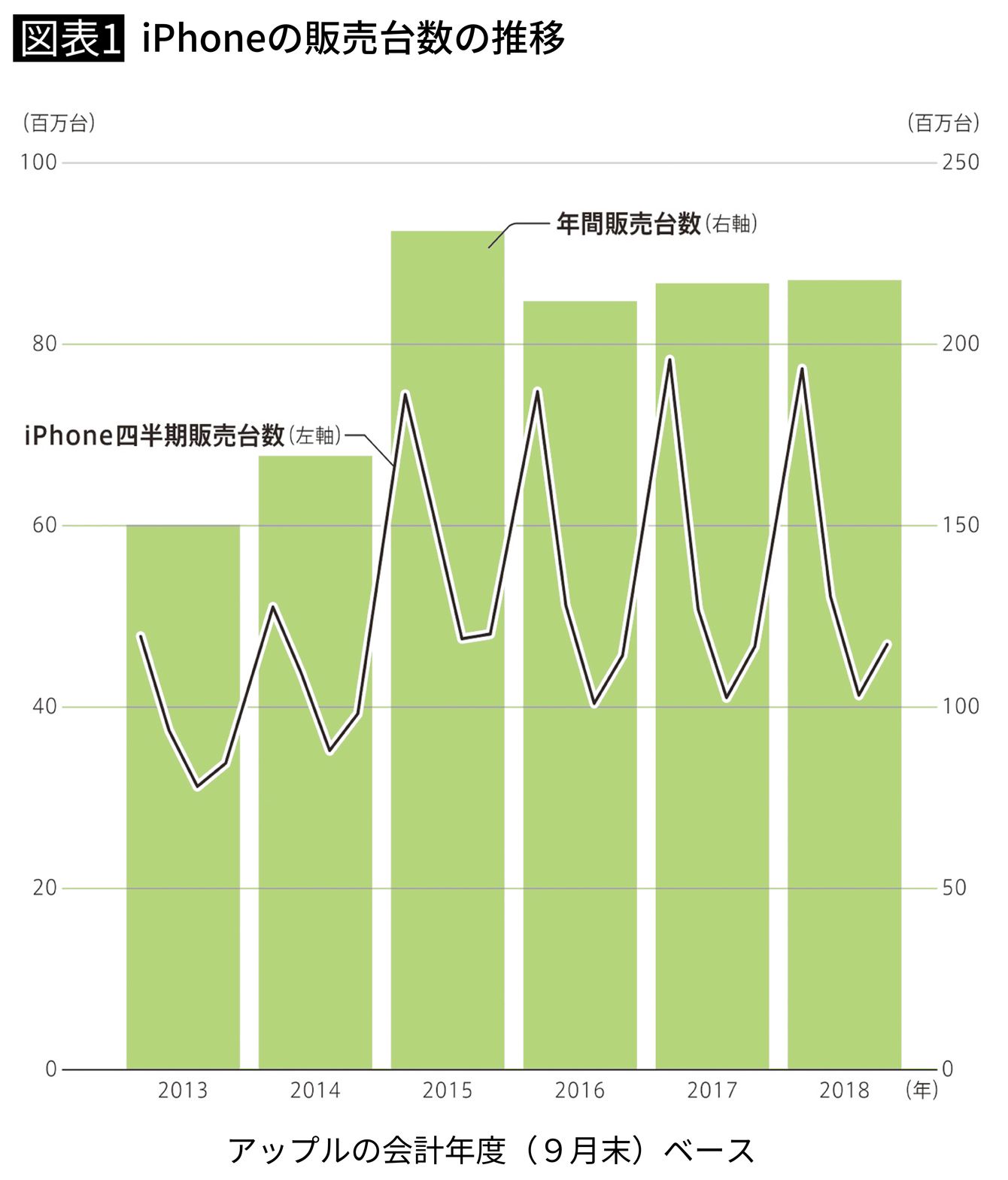

その後は「iPhoneは頭打ちだ」という声が世間に流れ、経済界は揺れている。背景には米中貿易戦争や中国経済の減速、世界的なスマホ市場の飽和感といった外的要因もあるが、それだけではない。実はすでにiPhoneは2015年にピークを迎えていたのだ。

過去4年を振り返れば、ティム・クックCEOのとった高価格戦略によって販売金額ベースで成長を維持していたが、販売台数でみると頭打ちになっていたことがわかる。2015年度に2億3122万台だったiPhoneの販売台数は、2018年度には2億1772万台に落ち込んでいた(図表参照)。

一方、競合のファーウェイなど中国スマホ勢はシェアを伸ばしている。このままではiPhoneはジリ貧となりかねない。

気の早い人々はすでにiPhoneに見切りをつけ、ポストiPhoneの議論を始めている。

アップルウォッチが命運をにぎる3つの理由

アップルの2019年第一四半期の業績を見ると、アプリ販売や決済代行、製品保証などを提供する「サービス部門」の売り上げが100億ドル以上になり、Mac製品を追い越していることがわかる。これは同決算期では前年比19%増であり、2018年度通年でみても前年比24%と高い成長率を誇っている。

そのため、アナリストたちなどからは「ポストiPhoneはサービス部門だ」という声も上がっている。しかし、これらの売り上げは単体で成り立つものではない。

私は、ポストiPhoneはアップルウォッチだと考えている。その理由は3つある。

1つ目は、アップルの生命線は、ハード製品を基軸プラットフォームとしたビジネス構造にある。いわるゆ「エコシステム」だ。その上で、前述のサービス部門が稼いでいる。だからこそ、ポストiPhoneはサービス部門ではなく、ハード製品でなければならない。

2つ目は、ハード端末は常にウエアラブル化する宿命を背負っていることだ。ウエアラブル化とは、より身に着けやすくなることだ。iPhoneは便利だが、使うとき片手がふさがってしまう。しかし、アップルウォッチなら両手が空く。両手が使えれば生活様式やビジネスシーンを広範囲に変革する可能性が出てくる。製造現場の作業員や介護士などいくつでも利用シーンが頭に浮かんでくる。

3つ目は、新たなユーザー層の獲得だ。iPhoneはデジタル世代を中心に伸びてきたが、スマホ市場そのものが頭打ち状況に陥り、デジタル世代に行きわたった感がある。iPadも中核はやはりデジタル世代だ。しかし、アップルウォッチは非デジタル世代を取り込む可能性を秘めている。