年収1300万円超なのに、なぜ、月8万円も赤字なのか

収入が高いのに、なかなか貯金ができない。収入以上に使ってしまって、貯金を食いつぶしている。そんな「高収入貧乏」の家庭は、昔も今も少なくありません。

収入が比較的高いことに安心し、「払えるから」と無計画にお金を使っているということが主な原因だと考えられます。

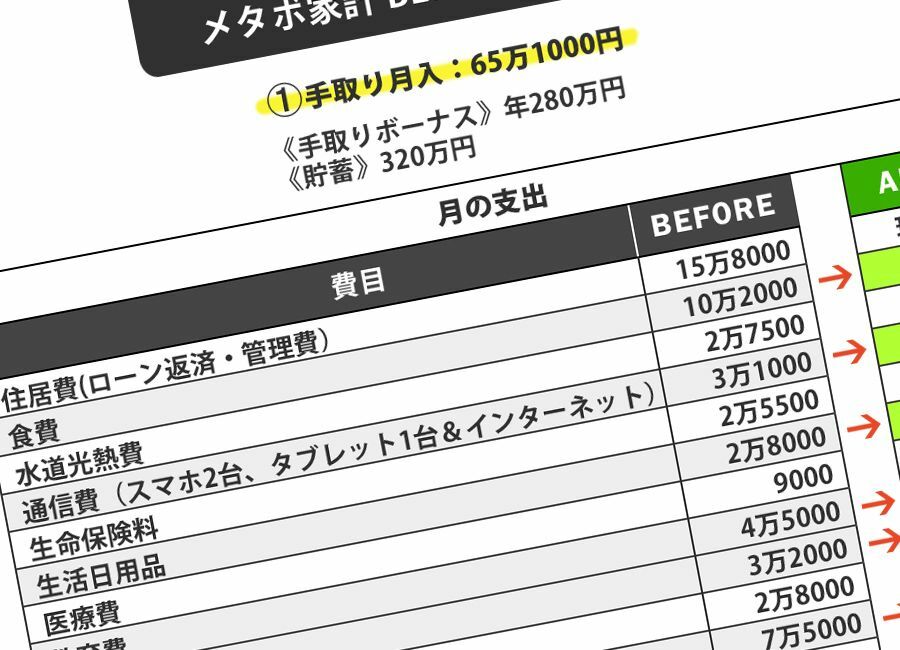

今回相談にやってきたのは、関東地方に在住の喜多昭典さん(45歳・仮名)と有紀さん(40歳・仮名)。外資系金融企業に勤める昭典さんの手取り月収は65万円、年間手取りボーナスは280万円ほど。年収1300万円を軽く超える高給取りです。

夫婦ふたり暮らしで子供はいません。結婚して15年間、家計の管理は有紀さんが担当し、これまでお金で困ることはありませんでした。

ところが昨年末、正月用の臨時費用として10万円を家計に入れてほしいと昭典さんにお願いしたところ、「実は最近は毎月赤字で、払うことができないんだ」と言われ、はじめて「わが家はお金がないのではないか」と心配になったそうです。

夫の「秘密主義」が生んだ、家計の歪み

喜多さんの家計は、有紀さんが毎月給料日に、「今月はこれくらいかかりそう」という大まかな金額を昭典さんに伝え、お金をもらう「申告制」でやりくりしています。その額は毎月40~45万円が多いそうです。そして、途中でお金が足りなくなると、不足する金額を夫に伝えて追加でもらっていました。それらを合計すると毎月およそ65万円にもなっていたそうです。

「夫は『金のことは心配するな』が口グセでしたし、お金が足りなくなっても申告すればもらえるので、実際いくらもらっているのかは、気にしていませんでした」

そう話す有紀さんは結婚当初から家計簿をつけているそうです。ただ、記録するだけにとどまり、今月の支出総額はいくらか、それは平均的な家計と比べて多いのか少ないのか、といった検討はしていませんでした。

夫の収入についても、もらっている生活費よりは多いだろうという認識のみで、実際の収入額は把握していません。生活費の残りの金額を夫が貯蓄してくれているだろうと思っていたのです。

昭典さんによると、現在は手取り65万円ですが、以前は85万円あったそうです。ボーナスも手取りで年間300万円あり、たとえ家計費で70万円以上かかり、そこに昭典さんの小遣い10万円を足しても、赤字になることはなく、貯金も年間150~200万円のペースでできていたそうです。

しかし、2年ほど前から昭典さんの営業成績が下がり始め、家計は苦しくなってきて、毎月約8万円も赤字になっていました。にもかかわらず、昭典さんのプライドが邪魔をして有紀さんに本当のことを言えず、ここ1年ほどは、有紀さんの追加の申告額には、貯金を崩してお金を渡していたそうです。