「災害を念頭に置かないライフプランは成り立たない」

2018年6月の大阪府北部地震。死者が200人を超えた7月の西日本豪雨。100の観測点で観測史上最大値の風速を記録した9月の台風21号。土砂崩れなどで41人が亡くなった北海道胆振東部地震……。

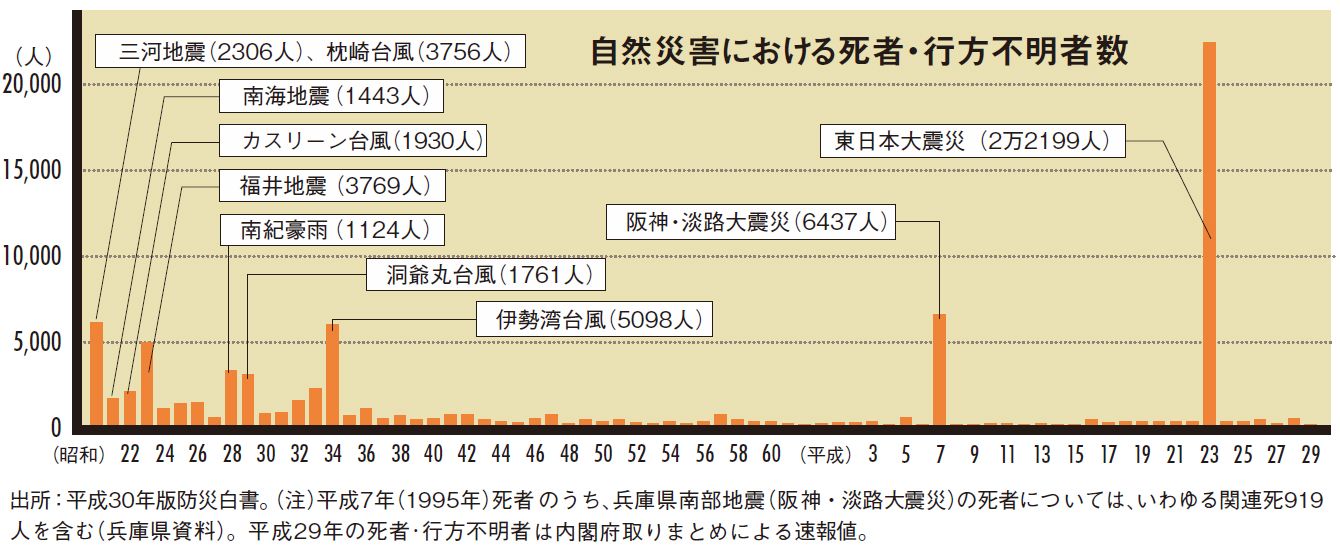

大きな被害をもたらす災害が相次いだ2018年。日本に住む限り、どこでも誰でも大きな災害に遭う可能性がある。

しかし、実際に被災したときのイメージはなかなか湧かない。たとえ被災しても、生きてさえいれば国が支援してくれるから、なんとかなるだろうと勘違いしている人さえいる。

災害時のお金の事情に詳しいファイナンシャルプランナーの清水香さんは「災害を念頭に置かないライフプランは成り立たない」と言う。

「伊勢湾台風から阪神・淡路大震災まで36年。高度経済成長期には大災害がほとんどありませんでした。すると恐ろしいことに災害がないのが当たり前、今まで起きなかったものはこれからも起きないという意識になってしまったのです」

住宅ローンが残っていて貯蓄がなければリスクは高い

日本全国に持ち家主義が根付いたのも、ちょうどこの時期に重なっている。

「でも、考えてみてください。持ち家でも住宅ローンがまだたくさん残っていて、貯蓄がない人は、相当高いリスクを抱えているわけです」

わが国の世帯全体に占める持ち家世帯の割合は約6割。住宅ローンを抱える勤労世帯は約4割。金融資産がない持ち家世帯は約3割というのが現状。

物を持つというのはリスクを抱えることでもある。にもかかわらず、自分が災害に遭うことはないだろうと、根拠のないまま最悪の場合から目をそらしてはいないだろうか。

「家の引き渡しの1週間後に東日本大震災に遭い、命は助かったものの家も家財もすべて失った方にお会いしたこともあります。家は流されて失ったのに巨額のローンは払い続けなければいけない。言葉を失いました」

こうなると生活再建はゼロからではなくマイナスからのスタートだ。容易ではない。