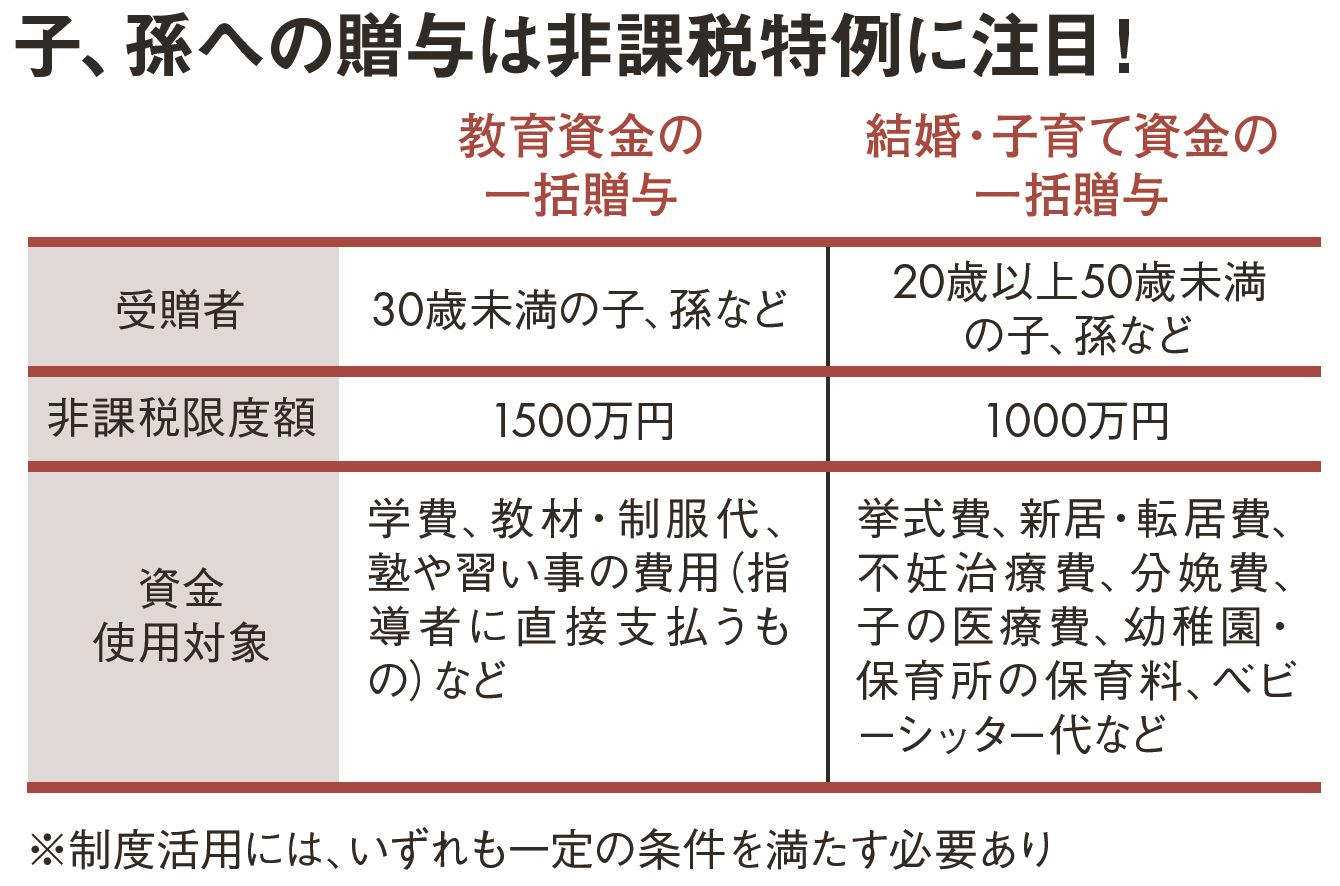

2013年開始の「教育資金の一括贈与」

子どもへの援助は一定額を超えると、贈与税の対象となります。相続税と比べて税の負担が重い贈与税ですが、まとまった資金を非課税で贈与できるように、国が制度をつくり後押ししています。

それが、2013年開始の「教育資金の一括贈与」と15年開始の「結婚・子育て資金の一括贈与」です。前者は1500万円まで、後者は1000万円まで非課税です。

いきなり大金を贈与することにより「子や孫の自立を妨げないか」と心配になりますが、信託銀行などに開く専用口座の資金は厳格に管理され、使用対象外の利用は非課税になりません。最近は「結婚・子育て資金の一括贈与」を利用して、不妊治療の費用を援助するケースも増えているようです。

実は、教育資金や結婚・子育て資金の場合、一括贈与を利用しなくても、必要な都度の贈与なら扶養にあたり非課税と、同制度がスタートする以前から認められています。では、どちらがいいのか。私は必要なその都度の贈与をお勧めします。一括贈与なら「ありがとう」を聞ける回数も1回ですが、その都度の贈与であれば、そのたびに子や孫の笑顔を見られますし、感謝もされるでしょう。

1度に大金を贈与したら、その後、老後の世話を放棄されることもありえます。自分たちの老後資金は確保しておくことを忘れてはいけません。

「一括」よりも「その都度」の方がありがたみあり

税理士法人レガシィ代表社員税理士

公認会計士。慶應義塾大学経済学部卒業。アーサーアンダーセン会計事務所を経て現職。税理士法人レガシィは、累計相続案件実績件数で日本一。

(構成=向山 勇 撮影=堀 隆弘)