年金生活に入って悠々自適の生活とまではいかないまでも“人並み”に心配なく暮らせるはずが、いつのまにか貧困に。“引き金”は、親のスネをかじり続ける子どもや病気など、身の回りにある。

ちょっとしたボタンの掛け違いで「破産予備軍」に

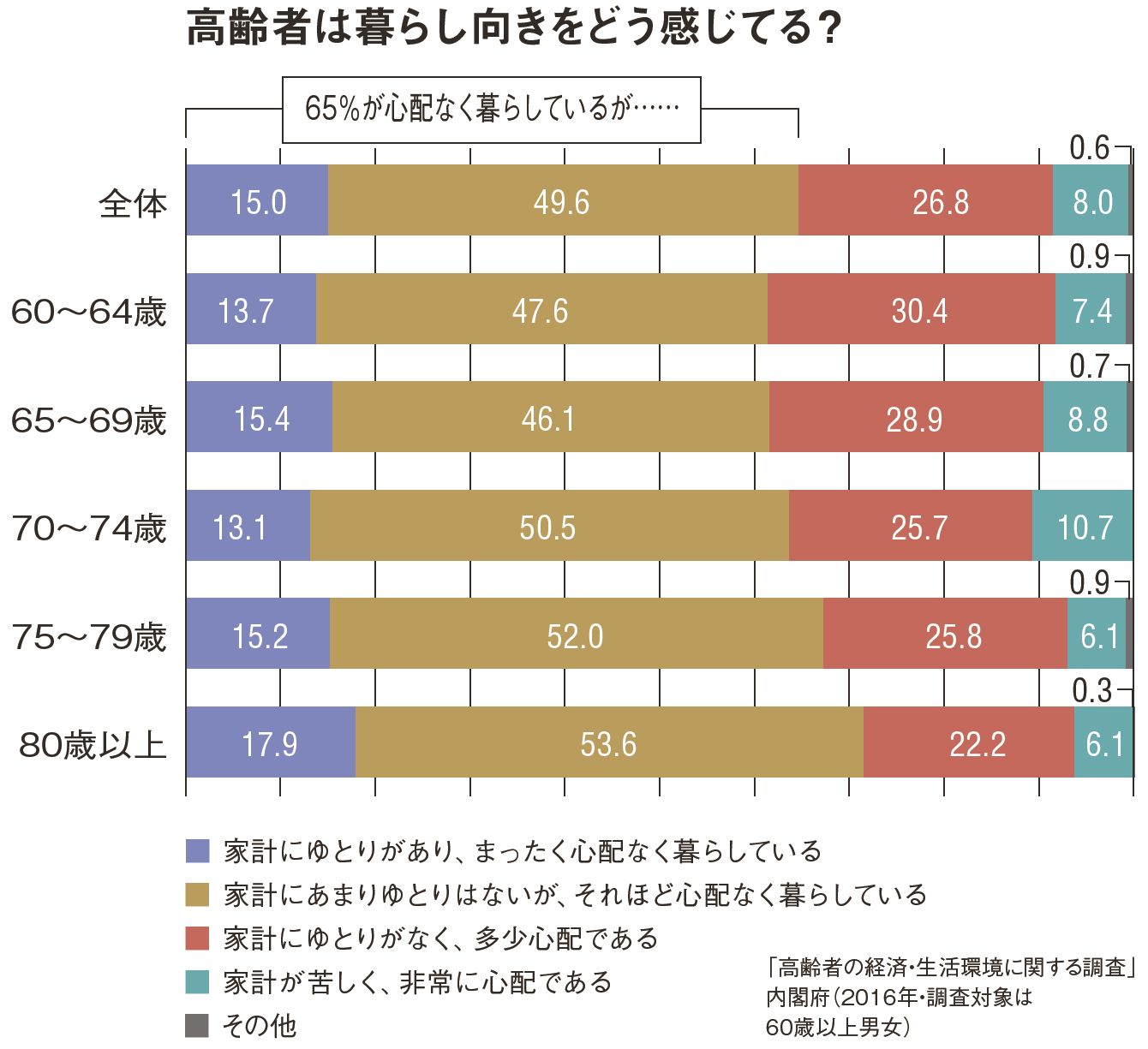

定年までの貯蓄と2000万円前後の退職金、それに妻と合わせた年金が月二十数万円──。「老後はほぼ心配ない」というのが、大手・中堅企業を定年退職した人たちの感慨ではないだろうか。60歳以上の高齢者対象の内閣府の調査(2016年)でも65%の人が心配なく暮らしている(図参照)。

「その人たちにしても定年後20~30年余りにおよぶ老後生活が安泰だとは思いません」と警鐘を鳴らすファイナンシャルプランナーの畠中雅子さんは、「老後破産とか下流老人といった言葉がありますが、突然必要になる出金など、ちょっとしたボタンの掛け違いで資産をなくし、生きがいを失った人たちやその予備軍になってしまう人はたくさんいます」と話す。

ここでいう予備軍とは預貯金が底を突いているわけではないものの、定年後の収入が支出に足りないケースで、そのために日本人の平均寿命(男性・81.09歳、女性・87.26歳)までに預貯金ゼロになる人たちをさす。いまは「私は絶対に大丈夫」と考えているかもしれないが、老後を襲うリスクは身の回りにいくらでもころがっている。

息子が脱サラ、開業資金を援助

「定年を順調に迎えたビジネスパーソンは、現役時代に大きな失敗を経験していない人が多く、息子が会社を興すことに最初は反対しますが、説得されれば支援してしまいます。でも、親のお金を当てにした起業など、行き詰まりは目に見えています。そこでの的確な意見こそ重要ですが、失敗を知らない父親も、何をアドバイスしたらいいのかわかりません」(畠中さん)

「働けない子どものお金を考える会」を主宰している畠中さんのもとには、こうした相談がけっこう舞い込む。