医療費の負担を抑えるには、なにがポイントになるのか。「プレジデント」(2017年2月13日号)では11のテーマに応じて、専門家にアドバイスをもとめた。第6回は「健康保険」について――。(第6回、全11回)

保険料額は、どうやって決まるか

会社員の給与から引かれる社会保険料には、健康保険料と厚生年金保険料がある。このうち厚生年金保険料は、多く払えば将来の年金額に反映されるが、健康保険料は掛け捨て。少しでも安く抑えたいところだ。

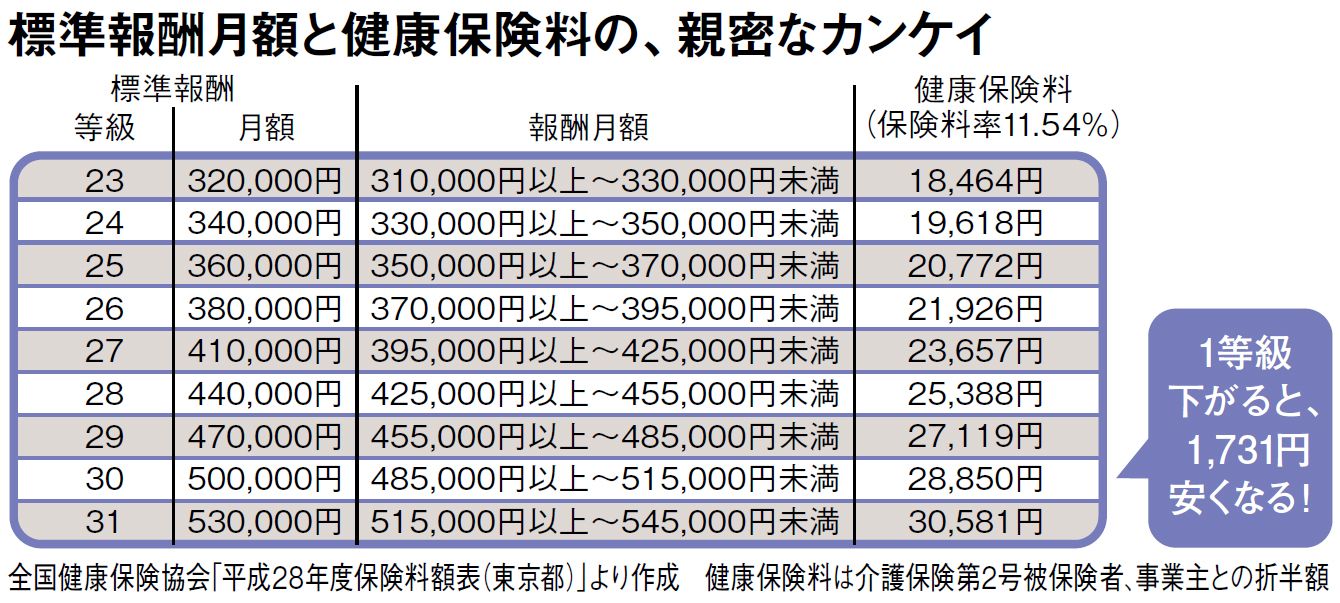

そもそも健康保険料は、「標準報酬月額」×保険料率で決まる。標準報酬月額とは、会社から受け取る報酬の1カ月あたりの金額(報酬月額)を、いくつかの等級に区分した「仮の報酬」のこと。

標準報酬月額のもとになる「報酬月額」に含まれるのは、基本給はもちろん、残業手当や通勤手当、住宅手当など、原則として会社から労働の対価として受けるすべてのもの。通勤手当のように数カ月分まとめて支払われるケースには、1カ月あたりで計算される。

見舞金や大入り袋など、臨時に受け取るようなもの、年3回以下の賞与は含まない。ただし、賞与については、賞与額(1000円未満の端数切り捨て)に保険料率をかけた額を別途納める。なお、年4回以上賞与が支払われる企業の場合は、賞与額の1カ月当たりを報酬月額として含んで計算される。

図表にあるとおり、たとえば報酬月額が48万5000円以上51万5000円未満の人は30等級で、標準報酬月額(仮の報酬)は50万円に当たる。健康保険では、5万8000円から139万円まで50等級に分類。標準報酬月額が多いほど等級が上がり、保険料も高くなっていく。

毎月納める保険料を、一人一人そのつど計算するのは非常に煩雑。ということで、全国健康保険協会が、事務処理の簡略化のために考え出した仕組みだと考えられる。