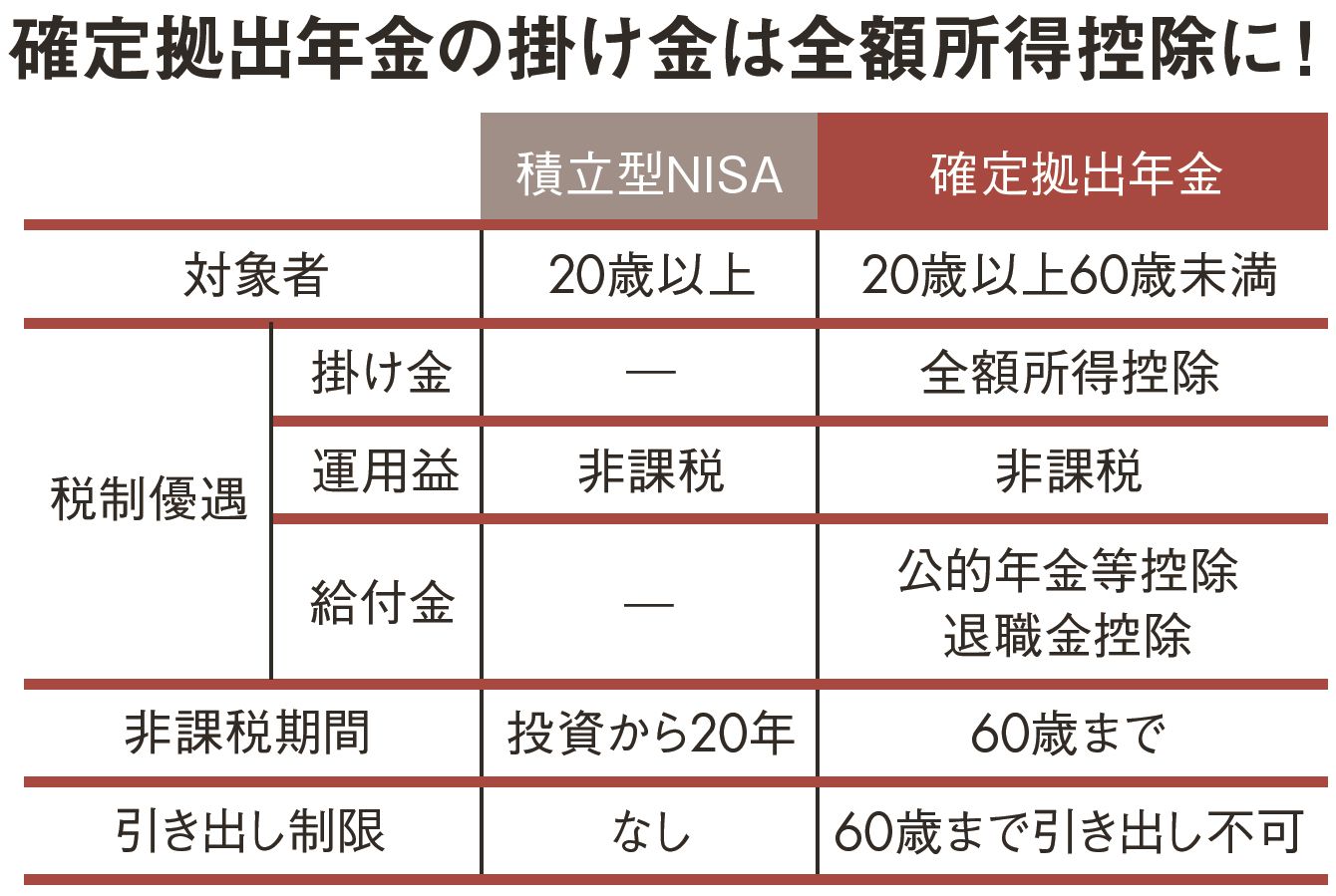

Q.新設される積立型NISAと確定拠出年金、どっちがトクか

年間120万円、5年間で最大600万円分の投資額による利益が非課税になる「NISA(少額投資非課税制度)」。2018年1月からは、年間40万円までの積立投資で20年間、最大800万円分の投資額による利益が非課税になる積立型NISAが新設される。

利用できるのは現行のNISAか積立型のいずれかだ。

積立型は、まとまった額を投資しにくい現役世代にとって使い勝手がいい。少額ずつ時期を分けて買うので、投資商品の価格が高いときに多く買ってしまうリスクも回避しやすい。

同じく税制優遇される制度に「確定拠出年金」もあるが、どちらを選べばいいだろうか。

確定拠出年金は毎月一定額を拠出し、投資信託などで運用するものだが、運用益が非課税になる以外にも特典がある。掛け金が全額、所得から控除され、その分の所得税や住民税が軽減されるのだ。所得税率20%の人が年間10万円を拠出すれば、所得税だけで約2万円の節税効果となる。

ただし、NISAと異なり60歳まで資金を引き出せない。老後資金づくりを目的に行うのなら掛け金全額控除の確定拠出年金から始めるといいだろう。

勤務先に制度がない人や自営業者、主婦は個人型確定拠出年金を利用できる。毎月の運営管理手数料がかかるので、なるべく安い手数料の金融機関で口座を開きたい。

節税効果に注目! 同じ積み立てならまずは「確定拠出」

ファイナンシャルリサーチ代表

AFP、1級ファイナンシャルプランニング技能士。独立系FP会社などを経て、2006年より現職。著書に『ジュニアNISA入門』など。

(構成=高橋晴美)