家計が苦しい。そんなときどうすればいいのか。「プレジデント」(2017年4月3日号)では、6つのテーマごとに家計改善のポイントを聞いた。第1回は「家計のプロ」に聞く、「老後資金の作り方」について――。(第1回、全6回)

老後に必要な貯蓄は、最低で3000万円だが……

最近、多くのメディアで「下流老人」「老後破綻」といった言葉が飛び交っています。ファイナンシャルプランナーとしても、老後の不安についてよく相談を受けます。しかし家計をしっかり見直せば、不安はちゃんと解消できます。

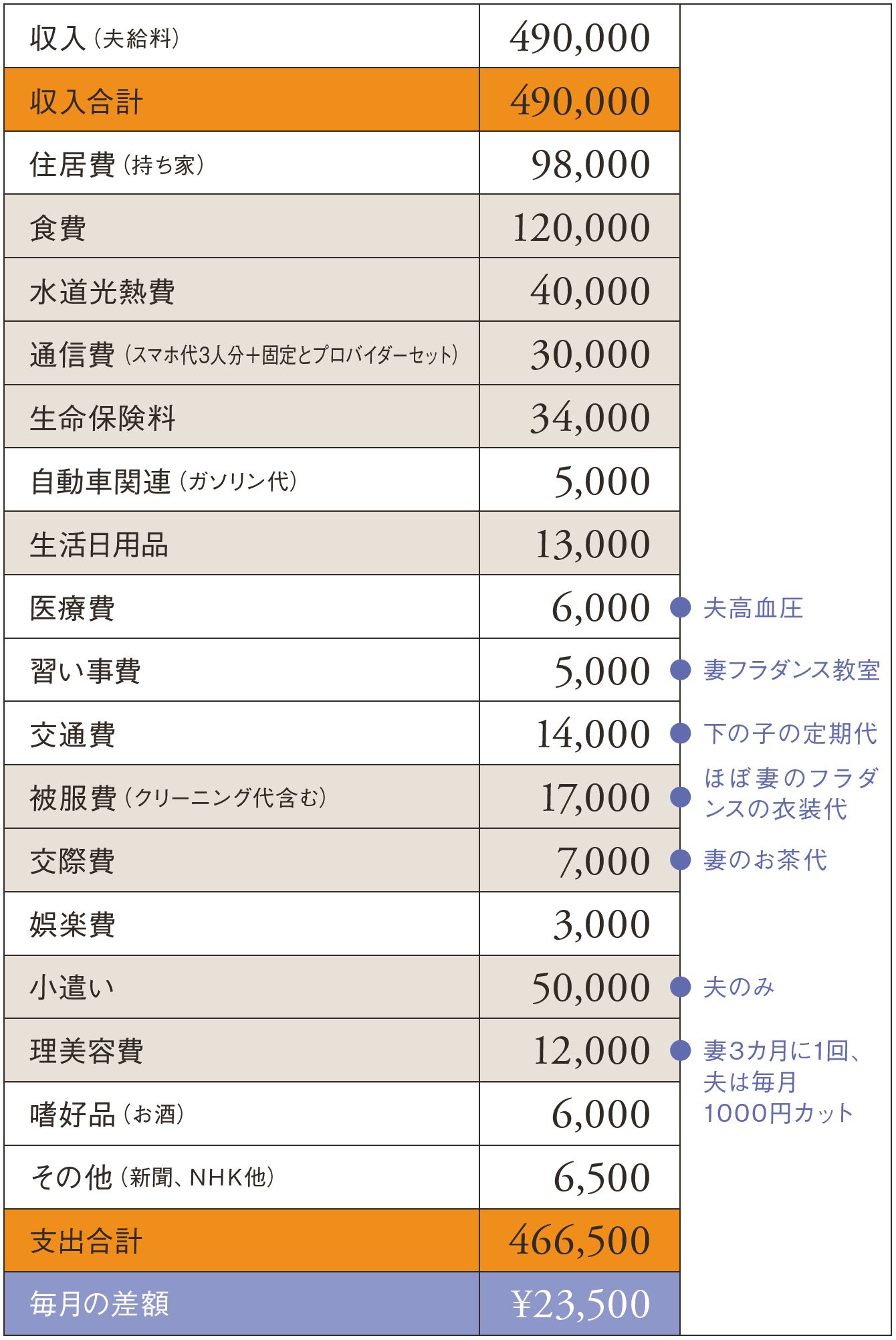

たとえば夫52歳、妻50歳というある夫婦の場合、貯金は700万円とやや少なめでした。退職金は約1700万円、年金受給額は夫婦あわせて月額約20万円という見込みです。夫の手取り年収は約880万円なので、家計を見直せば、退職までに年間100万円ずつ貯蓄にまわせそうでした。この場合、60歳までに、現在の貯金700万円に、新たな貯金800万円、退職金1700万円で、合計3200万円を老後資金として準備できることになります。

田中さん一家 世帯年収880万円

夫:52歳 事務 年収880万 妻:50歳 専業主婦 子:26歳 会社員 子:21歳 大学3年 貯金●700万円

結婚当初から妻は専業主婦として夫と子どもをサポート。子どもに甘い。苦労をさせず、ローンも奨学金もなく教育費を捻出してきた。下の子も来年卒業。これからは自分たちの老後資金と住宅ローンの返済を頑張りたいと思っている。60歳時に1700万円の退職金の予定。