米国の政権運営は不透明だが、実体経済は好調

米国では、2018年入り後、トランプ政権の政策運営を巡る不透明感が高まっている。その代表格は、通商面での保護主義姿勢の先鋭化である。3月には鉄鋼・アルミニウムに対する関税を引き上げたほか、足元では中国の知的財産侵害に対する制裁関税を段階的に発動する途上にある。これに対し、中国が報復措置をとるなど、貿易戦争は泥沼化の様相を呈している。

もっとも、こうした不透明感が高まるなかでも、17年末に実現した大型減税や18年2月に成立した歳出拡大法に支えられる形で、実体経済は力強い。家計部門では、良好な雇用・所得環境に加え、減税も追い風に、個人消費が堅調に推移している。企業部門では、好調な内外需要に加え、減税効果もあり、企業収益が改善するなか、設備投資が活発化している。米国の中央銀行である連邦準備制度理事会(FRB)は、雇用の最大化と物価の安定という二大使命をほぼ達成するなか、金融政策の正常化を着実に進めている。

先行きを展望すると、貿易戦争によるマイナス影響が懸念されるものの、当面は財政刺激策の効果もあり、年率3%前後の高めの成長が続く見通しである。

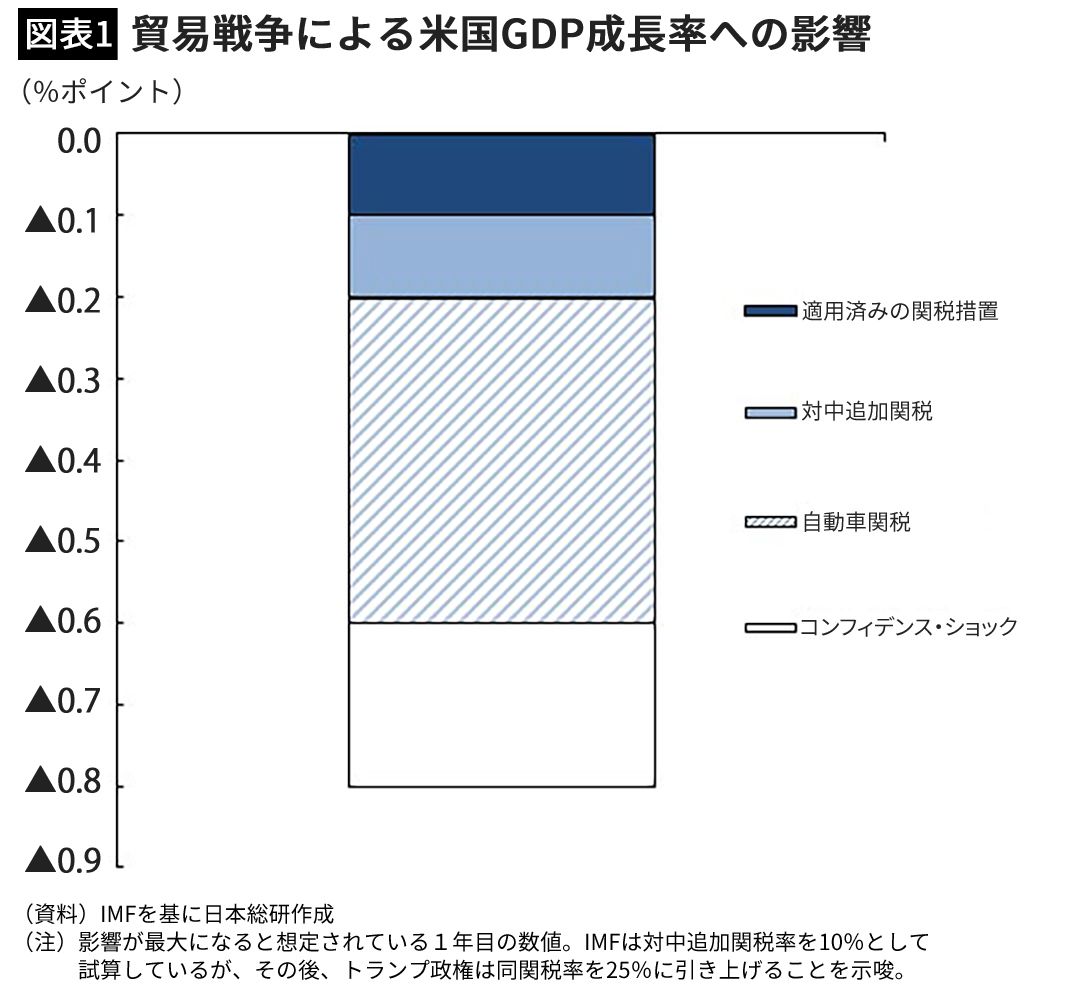

トランプ政権は、対中国では知的財産権の侵害や不公正貿易の慣行を是正させるために強硬姿勢を崩していないものの、自動車の主要輸入先であるEUやメキシコに対しては融和的な姿勢をみせるようになっている。今年7月に発表された国際通貨基金(IMF)の試算によると、広範囲な悪影響が懸念される自動車関税が回避されれば、すでに打ち出されている関税措置や2000億ドルの対中追加関税、相手国からの報復関税によるGDP成長率に対する下押し効果は、合計で0.2%ポイント程度と、景気への影響は限られる(図表1)。

一方、当面は、大型減税や歳出拡大が景気を押し上げていく見込みだ。財政政策の景気浮揚効果を一定の前提を置いて試算すると、成長率を18年に0.7%ポイント、19年に0.4~0.5%ポイント程度押し上げる効果がある。

ただし、財政拡大や金融緩和の効果は次第に減衰していく。具体的な成長ペースは潜在成長率、すなわち米国経済が本来持っている実力ベースの成長率である年率2%前後に落ち着いていく公算が大きい。

こうしたなかで、「偉大な米国」を目指すトランプ政策はさまざまな面で矛盾を抱えて走っており、政策の軌道修正がないと、20年以降は景気が下振れするリスクが高まる。以下では、トランプ政策が抱える3つの矛盾と二重のリスクについて指摘したい。