年収1000万円近くになると、気分はすっかりお金持ち。だが実際の家計は大赤字。「どうしても出費が削れない」と悩む人は多い。改善にはなにが必要なのか。お金のプロが5つの「実物家計簿」にアドバイスをする。今回は「介護費」について――。(第5回、全5回)

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

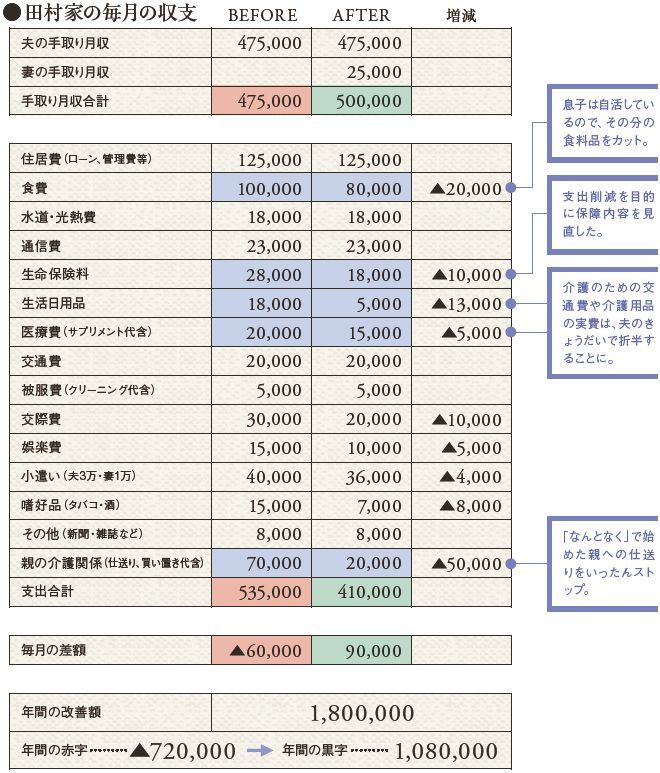

介護見守りにかかる実費は、きょうだいで折半

子どもが独立して身軽になったと思ったとたんに、親の介護問題が浮上。自分の老後資金形成プランに狂いが生じたというケースだ。

平日は妻が、週末は夫が、離れて暮らす父の様子を見に行くが、そのために妻はカルチャーセンターの講師の仕事を休職せざるをえず、世帯年収はダウンしている。田村さんが仕事をリタイアするまで残り5年、しかし老後資金はまだ500万円しかない。この調子では、目標とされる老後資金3000万円(退職金含む)には到底届きそうにない。

そんな田村家の家計を見て驚いた。介護費用として月7万円、うち5万円が親への仕送りとして計上されていたのである。

年収950万円 貯金額○500万円 50代 田村さん

家族構成●夫(55歳・一部上場メーカー)、妻(53歳・専業主婦)、長男(24歳)

収入●額面=夫:950万円(うちボーナス=夏75万円/冬115万円)