人生100年といわれる時代。国の公的支給は縮小傾向が続いており、老後には自分自身で備えるしかない。対処法はあるか。7つのテーマにわけて、お金のスゴ技を紹介しよう。第7回は「ローン」について――。(全7回)

※本稿は、雑誌「プレジデント」(2017年11月13日号)の特集「金持ち老後、ビンボー老後」の記事を再編集したものです。

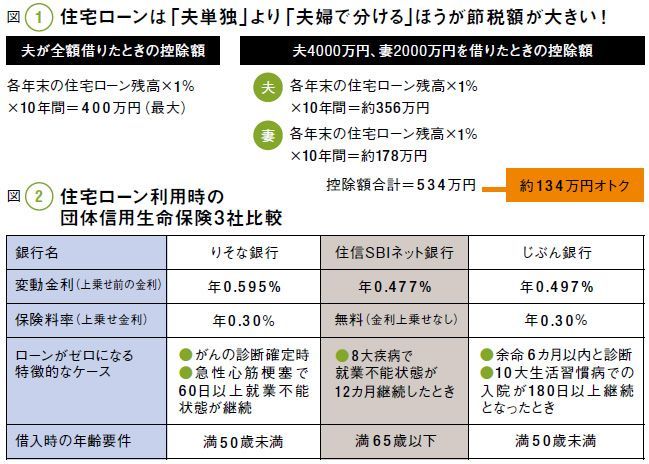

疾病保障の加入で、働けなくなるリスクを軽減できる

まずは借り方について。借入額が4000万円より多く、共働きなら、夫婦でローンを分けて住宅ローン減税枠をフル活用しましょう。

住宅ローン減税は、年末のローン残高(一般住宅の上限4000万円)の1%に相当する金額が所得税から戻ってくる制度。控除期間は10年。仮に6000万円を借りる場合、夫が1人でローンを組むと上限額を超えてしまうため、夫婦で分けたほうがお得です。

ただ、妻にある程度の所得がなければメリットがないため、会社勤めを続けるかどうかがポイントになるでしょう(一般住宅・35年固定金利1.5%で金利変動はなかったものとして試算)。

借り方の2つ目は、三大疾病などにも備えられる「疾病保障付き団体信用生命保険」です。

例えば、がんの診断が確定すると、保険金によって住宅ローンの残債が完済されます。医療の進歩に伴って通院治療や介護が必要になるケースが増えていますが、そうしたリスクにも備えられるのが魅力です。

銀行によって保険料率や保険金が下りる条件、住宅ローン金利などが異なるため、比較・検討してみましょう。借り換え時にも利用できます。

※図版は取材を基に編集部作成