年収1000万円近くになると、気分はすっかりお金持ち。だが実際の家計は大赤字。「どうしても出費が削れない」と悩む人は多い。改善にはなにが必要なのか。お金のプロが5つの「実物家計簿」にアドバイスをする。今回は「生命保険」について――。(第2回、全5回)

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

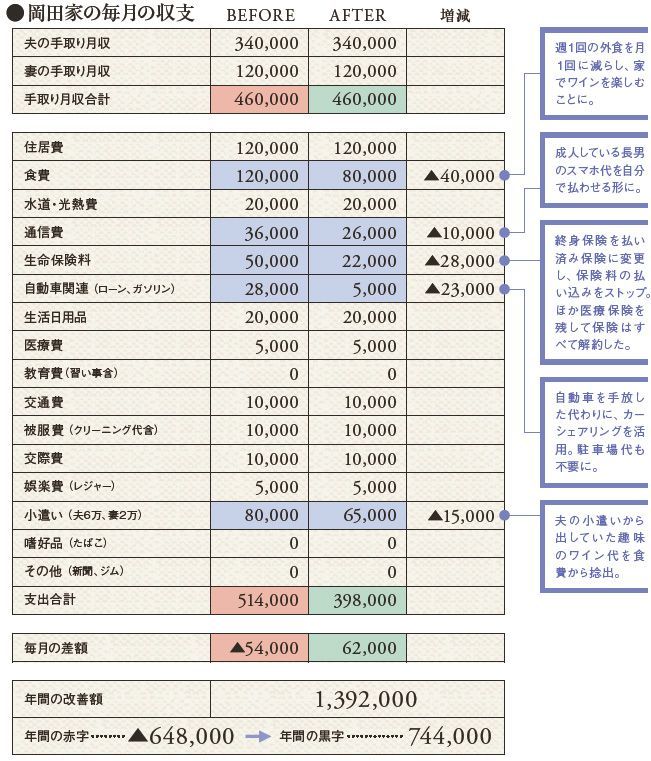

子供は独立、夫婦2人だけなのに年赤字65万円

夫婦ともに53歳。子どもが独立し、これからは老後資金づくりに勤しもうかという年代だ。にもかかわらず、毎月5万4000円の大赤字。無駄な支出が積もりに積もった結果だ。その最たるものが、生命保険。「知りあいのセールスマンに勧められるままに契約」して以来、見直すことがなかったという。

年収900万円 貯金額○520万円 50代 岡田さん

家族構成●夫(53歳・小売業)、妻(53歳・派遣社員)、長男(23歳)

年収●額面=夫:700万円(うちボーナス=夏60万円/冬100万円)、妻:200万円