一番トクをするのは「共稼ぎ」の中所得層

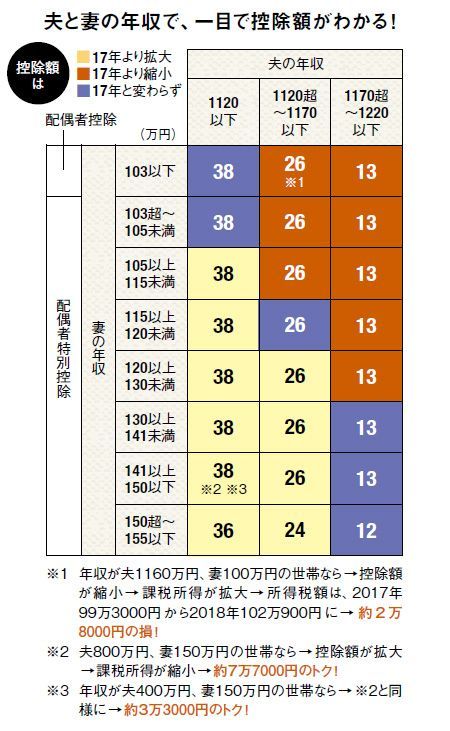

配偶者控除、配偶者特別控除が改正された。

これまでは夫の収入に関係なく、妻の給与収入が103万円以下であれば、配偶者控除は一律38万円だった。2018年1月からは、夫の収入が1120万円以下の世帯は38万円と変わらないものの、1120万円超1170万円以下は26万円、1170万円超1220万円以下は13万円、1220万円を超えると控除がなくなるのだ。

では、配偶者特別控除はどう変わったのか。従来は妻の給与収入が103万円を超えると配偶者控除がなくなる代わりに、105万円未満までは38万円の配偶者特別控除が適用された。105万円以上は控除額が36万円となり、収入が増えるに従って控除額が縮小。141万円以上で控除がなくなった。改正後は、妻の収入が150万円までなら38万円の控除が適用される。控除を受けられる収入の範囲も201万円まで広がった。

つまり、改正後は夫の年収と妻の年収の組み合わせで控除枠が決まることになる。所得税額がどう変わるかは図の試算を参照してほしい。