※本稿は、福田猛『投資信託 失敗の教訓』(プレジデント社)の一部を加筆・再編集したものです。

100人の専門家がいれば、99人が「良くない」と言う

長年勤め上げた会社を退職した佐藤直行さん・60歳(仮名)。退職金2000万円が銀行口座に振り込まれました。仕事は嘱託として継続することになりましたが、これまでは800万円程度あった年収は、嘱託になると350万円程度に減ることになります。退職金を預金に置いておくのか、それとも何か運用したほうがいいのか悩むところです。

答えが出ないままネット検索をしていたところ、多くの金融機関が"退職金優遇金利キャンペーン"を行っていたため、「とりあえず預金にしておこう」と金融機関の窓口に赴きました。その窓口で、「毎月分配金が受け取れる投資信託があります」と説明されたら、関心を持たないはずがありません。

しかし、これが「失敗の始まり」になることを佐藤さんはこの時点で知る由もありません。1年後、元本が減っているだけでなく、分配金も引き下げになり、気が付けば老後資金はすでに15%も減ってしまっていました。不安を抱えた佐藤さんは、弊社へご相談にいらっしゃいました。

「毎月分配型」投資信託は「分配金」を毎月受け取れる投資信託ですが、とても人気がある一方で批判されることも多い商品です。おそらく100人の専門家がいれば、99人が「良くない」と言うでしょう。

その理由は、分配金の出し方にあります。毎月分配型投資信託の分配金は、一般的にイメージする「分配金」ではありません。分配金と言われれば、多くの人は利益の一部が分配されていると考えます。ところが、元本を取り崩して分配をしているファンドが少なくないのです。

1万円の投資をして1000円の分配金を受け取ったら、元本が9000円になっているのと同じです。これを分配金と呼んでいいのでしょうか。自分のお金を取り崩しているにすぎません。ですから多くの専門家が批判するのです。

毎月分配型には「複利」のうまみが少ない

毎月分配型には、もう1つの問題があります。それは投資効率が下がってしまうことです。資産運用の醍醐味の1つに複利運用効果があります。

1万円を投資して1年後に5%のリターンが得られると、1万500円になります。すると、2年目の元本は1万500円です。2年目にも5%のリターンが得られると、利益は1万500円×5%で525円になります。同じ5%のリターンでも1年目には500円の利益しか得られませんが、2年目には525円が得られるのです。

これは、得られた利益を元本に加えて運用をしていくことで得られるメリットです。これを複利運用効果と言います。年数が長くなれば、この差は広がっていきます。しかし、利益を分配金として受け取ってしまうと、この効果が得られません。5%のリターンで得られる利益はどこまでいっても500円です。これを単利運用と言います。

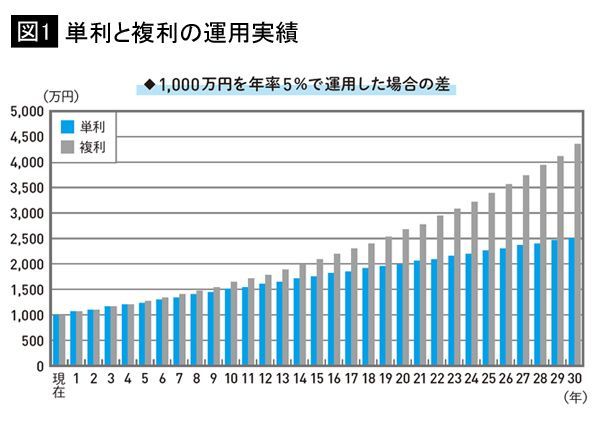

図1は元本1000万円を年率5%で運用した場合の単利と複利の差です。単利運用では1年に50万円ずつ増えていきますので(税金は考慮していません)、10年後には1500万円になります。それに対して、複利運用の場合には約1629万円になり、その差は129万円にもなります。

単利と複利の差は、元本の増加にともなって拡大していきます。20年後には単利運用の場合2000万円に対し、複利運用は約2653万円、30年後には単利運用が2500万円に対して、複利運用は約4322万円と大きな差になっていきます。

複利効果のありなしは、資産形成の計画に大きく影響します。ですから、これから資産形成をしていこうという世代にとって毎月分配型の投資信託は向いていません。

ただし、すべての人に毎月分配型の投資信託が向いていないわけではありません。すでにリタイアして保有資産を取り崩しながら生活をしている人もいます。そういった世代の人にとっては、複利効果が得られなくても、元本を取り崩しても、定期的に分配金を受け取る意味はあります。